2022 yılı kâr payı (temettü) vergi beyan durumu

Gerçek kişiler açısından Eurobond Gelirlerinde Vergi Durumunu (2022) 14 Ocak 2022 tarihli yazımızda ele almıştık[1], şimdi de şirketlerden elde edilen kar paylarının vergi beyan durumunu hatırlatmaya çalışacağız.

Gelir Vergisi Kanunu'nda aşağıda belirtilen kar payları menkul sermaye iradı olarak sayılmıştır. (G.V.K. madde 75)

- Her nevi hisse senetlerinin kar payları (kurucu hisse senetleri ve diğer intifa senetlerine verilen kar payları ve pay sahiplerine hazırlık dönemi için faiz olarak veya başka adlarla yapılan her türlü ödemeler ile Sermaye Piyasası Kanununa göre yatırım fonları katılma belgelerine ödenen kar payları dahil),

- İştirak hisselerinden doğan kazançlar (Limited Şirket ortaklarının, iş ortaklıklarının ortakları ve komanditerlerin kar payları ile kooperatiflerin dağıttıkları kazançlar bu kapsamdadır.)

- Kurumların idare meclisi başkan ve üyelerine verilen kar payları.

Gelir Vergisi mevzuatımıza göre, tam mükellef gerçek kişilerin Anonim Şirket veya Limited şirketlerden elde ettiği kar payı yıllık beyan esasında Gelir Vergisi’ne tabidir.

Şirketin genel kurulu kar dağıtımına karar verdikten sonra bu kar kısmının ortaklarına nakden veya hesaben dağıtıldığı zaman temettü geliri elde edilmiş olur. Vergiyi doğran olay gerçekleşmiş olur. Kişinin bunu tahsil etmemesi sonucu değiştirmez.

Gelir Vergisi Kanunumuza göre; tam mükellef kurumlardan elde edilen kar paylarının yarısı gelir vergisinden istisna olup “istisna edilen tutar dahil toplam temettü” üzerinden yapılan kar dağıtan şirketçe yapılam stopajın tamamı, beyan edilen temettü üzerinden hesaplanan vergiden mahsup edilir. (G.V.K. madde 22/2)

Kurumların dönem karlarını veya yedek akçelerini (Kar Yedekleri) sermayelerine eklemeleri halinde gerçek kişi ortaklarca alınan bedelsiz hisse senetleri ise kar payı(=temettü) geliri sayılmamakta ve vergi beyanına konu olmamaktadır. Yine, sermaye yedekleri ile sermaye artırımında bulunulması durumunda da sermaye yedeklerinin niteliği gereği kar dağıtımı olarak değerlendirmesi de söz konusu olmamaktadır.

Mevzuatımıza göre, tam mükellef kurumlardan elde edilen kar paylarının yarısı gelir vergisinden istisna edilmekte ve istisna edilen tutar dahil toplam temettü üzerinden şirketçe yapılan stopajın tamamı, beyan edilen %50’lik temettü üzerinden hesaplanan vergiden mahsup edilmektedir. Şirketler kar dağıttıkları sırada gerçek kişilerde %10 vergisi kesintisi yaparlar[2].[3]

Buna göre; şirketlerden elde edilen kar paylarının sadece yarısı gelir vergisi beyanına konu olur. Beyan zorunluluğu ise diğer menkul sermaye iratları (Örn. Eurobond faizi) ve diğer gelir unsurları (Örn. kira geliri) ile toplu olarak dikkate alınmasıyla değerlendirilir ve yıllık beyan haddinin (2022 yılı için 70.000 TL) aşılması halinde başlar. (2021 yılı için 53.000 TL)

Dolayısıyla (70.000 *2=) brüt 140.000 TL’sından (Net tutar: %10 stopaja göre 126.000 TL) daha fazla temettü geliri elde edilmediği sürece yıllık beyan zorunluluğu bulunmamaktadır. (Tabii ki beyan konusu başkaca gelir unsurları 70.000 TL’lık haddin hesabında ayrıca dikkate alınır.)

Geçen yıl (2021) elde edilen ve önümüzdeki Mart ayında beyana konu olacak kar payı geliri rakamlarını da hatırlatmamızda yarar var. 2021 yılında beyan haddi 53.000 TL olduğunundan (53.000 *2=) brüt 106.000 TL’sından (Net tutar: %15 stopaja göre 90.100 TL) daha fazla temettü geliri elde edilmediği sürece yıllık beyan zorunluluğu bulunmamaktadır. Yukarıda da belirttiğimiz gibi beyan konusu diğer gelir unsurlarına da bakmak gerekir.

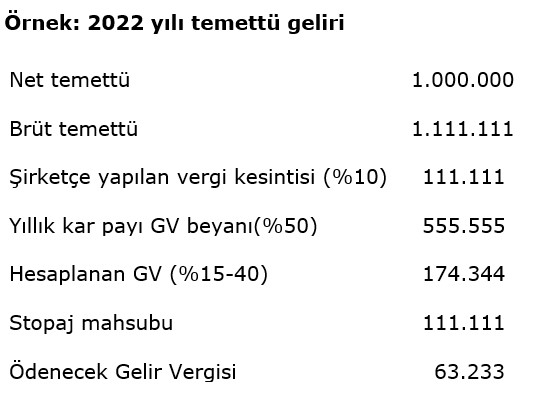

Buna göre, bir Anonim Şirketten 2022 yılında 1 milyon TL net kar payı tahsil eden kişi, vereceği yıllık Gelir Vergisi beyannamesi ile 63.233 TL Gelir Vergisi ödemiş olacaktır.

Görüldüğü üzere yıllık beyanda matrah olarak brüt temettü tutarının %50’si beyana konu olmakta ve bu tutar üzerinden hesaplanan vergiden de şirketçe yapılan stopaj tutarı mahsup edilmektedir.

Yabancı ülke şirket temettülerinde durum:

Yukarıdaki açıklamalarımız yurt içindeki şirketlerden elde edilen temettü gelirleri içindir. Yurt dışındaki şirket hisselerinden elde edilen temettüler ise her hal ve takdirde yıllık gelir vergisi beyanına tabidir. Gerek yurt içindeki aracı kurumlar vasıtasıyla ve gerekse yurt dışındaki hesaplardan alınan yabancı ülke şirket hisse senetlerinden sağlanan kar payı gelirleri bu kapsamdadır.

Yabancı şirket temettüleri için beyan sınırı 2022 yılı için 3.800 TL’dir. Elde edilen kar payı tutarı toplamda 3.800 TL’den fazla ise gelirin tamamı beyan edilir. Yurtdışında ödenen vergiler var ise çıkan vergiden mahsup edilir.

[1] Mehmet Bingöl, Eurobond Gelirlerinde Vergi Durumu (2022),Finans Gündem, 14 Ocak 2022, https://www.finansgundem.com/yazarlar/eurobond-gelirlerinde-vergi-durumu-2022-yazisi/1634470

[2] 21/12/2021 tarihli Cumhurbaşkanı Kararına göre şirketlerce kar payı dağıtımında uygulanan vergi kesintisi %15’ten %10’a indirilmiştir.

[3] Mehmet Bingöl, Kar payı (temettü) vergilemesinde stopaj indirimi, Finans Gündem, 24 Aralık 2021, https://www.finansgundem.com/yazarlar/kar-payi-temettu-vergilemesinde-stopaj-indirimi-yazisi/1628774

-

Osman Onat23 Şubat 2023 13:51

Iyi günler diliyorum.MehmetBey,ben g.menkul gelirim den dolayı beyan vermekteyim 9003Tl.temettu gelirim var 2022 yılı için.Sadece GMSİ beyannamesinden dolayı mükellefiyetin var.Ticari değilim,70000 Tl.aşmadığı için beyannamede bildirmeyeceğim.Dogrumu?Şimdiden teşekkür ediyorum kolay gelsin.

-

ali güler21 Ocak 2023 18:17

iyi günler,2023 yılında 800 000 TL brüt temettü alan kişi gelecek yıl ne kadar vergi öder?teşekkürler

-

mb05 Şubat 2023 20:03

bir SMMM ya da YMM'ye sorabilirsiniz.

-

Ali Özdemir29 Aralık 2022 12:31

Alınan temettüler ile tekrar hisse alımı gerçekleştirilse bile bu temettüler için vergi beyanı vermemiz gerekiyor mu? Sadece temettülerin nakit çıkışı yapıldığı zaman mı vergi beyanı gerekir? Teşekkür ederim.

-

YATIRIM HESABI27 Ocak 2023 17:29

"Şirketin genel kurulu kar dağıtımına karar verdikten sonra bu kar kısmının ortaklarına nakden veya hesaben dağıtıldığı zaman temettü geliri elde edilmiş olur. Vergiyi doğran olay gerçekleşmiş olur. Kişinin bunu tahsil etmemesi sonucu değiştirmez."

-

Osman can30 Ağustos 2022 21:43

Yurtdışı temettülerde 3800 tl üstüne ne kadar vergi çıkar. Nasıl hesaplanıyor?

-

MB02 Eylül 2022 13:36

193 sayılı GVK, GELİR VERGİSİ TARİFESİ:https://www.gib.gov.tr

-

Hakan Yılmaz07 Mayıs 2022 19:41

Merhaba Benim ve eşim adına açılmış ortak yatırım hesabında hisse senedi bulunmaktadır. Ayrıca sadece adıma açılmış başka yatırım hesabındada hisse senedim mevcutdur. Elde edilecek temettü gelirlerinin vergilendirilmesi nasıl olacak acaba? Ortak hesapdaki hissenin temettü geliri de olduğu gibi şahsıma mı dahil edilecek?

-

MB04 Ağustos 2022 14:21

Ortak hesapdaki hisselerin, temettü geliri her bir ortak için ayrı ayrı değerlendirilir.

-

MB04 Ağustos 2022 14:17

Ortak hesaplardan elde edilen temettü ve eurobond faiz gelirlerinde her bir kişi için 70.000 TL’nın geçilip geçilmediğine ayrı ayrı bakılır.

-

murat dursun20 Nisan 2022 12:46

2022 yılında 40 bin temettü 35 bin işyeri kira geliri 38 bin temettü geliri olsa 70 bin sınırına gelmiyor doğrumuyum

-

MB04 Ağustos 2022 10:19

Uygulama için bunları ve diğer detayları muhasebeciniz veya mali müşavirinizle değerlendirmelisiniz.

-

Aaa23 Mart 2022 11:56

Merhaba. Brüt 139.000tl temettü alırsak 13.900tl stopaj ödüyoruz ama brüt 149.000tl temettü alırsak beyanname veriyoruz 13.615tl vergi ödüyoruz. Kesilen stopaj da mahsup edersek 285tl iade alıyoruz. Bu hesabı doğru mu yapmışım? İyi çalışmalar.

-

MB23 Mart 2022 16:45

Uygulama için bunları ve diğer detayları muhasebeciniz veya mali müşavirinizle değerlendirmelisiniz.

-

Kerim 20 Mart 2022 05:01

İyi çalışmalar bilgiler için teşekkürler. Temettü gelir vergisi hesaplar iken birikimli hayat sigortası , özel okul ücreti hangi aşamada düşüyor cevaplar iseniz sevinirim. Kendim maaşlı devlet memuruyum. Birikimli hayat sigortasını maaşa gönderiyorum. Temettü gelir vergisinden düşmek için maaş mutemedine göndermeden mi beyanda kullanmamam lazım teşekkürler

-

MB21 Mart 2022 10:39

Birikimli hayat sigortasını maaşa gönderiliyorsa ücret vergisi hesabında zaten dikkate alınıyordur. eğer böyleyse zaten mükerrer olarak düşülemez.Özel okul ücreti ise temettü için verilecek yılllık GV beyannamesinde düşülür.

-

mehmet19 Mart 2022 03:44

bu ay dağıtılcak olan temettüden 126.357 tl kar payı alıcam %10u kesilmiş hali 126.357 yapıyor. 126.000 sınırından kurtulmak için 20 bin liralık lotumu oğlumun yatırım hesabına virmanlıyacam bu durumda vergi çıkarmı ?

-

mb19 Mart 2022 13:31

(70.000 *2=) brüt 140.000 TL’sından (Net tutar: %10 stopaja göre 126.000 TL) daha fazla temettü geliri elde edilmediği sürece yıllık beyan zorunluluğu bulunmamaktadır. (Tabii ki beyan konusu başkaca gelir unsurları 70.000 TL’lık haddin hesabında ayrıca dikkate alınır.)

-

Şenol Yilmaz18 Mart 2022 13:29

140.000tl - 1 kuruş temettu aldık, vergimiz stopaj yolu ile 14.000tl kesildi. Ee, 140.000tl + 1 kuruş temettu alınca beyanname sınırına girdik, ödeyeceğimiz vergi 12.400 tl hesaplıyorum. 1.600tl devletten alacaklı çıkıyorum, hesabı nerde yanlış yapıyorum?

-

İsmet Tarak18 Mart 2022 13:09

Merhaba Mehmet Bey , ücret gelirleri beyannamesi verirken(650B TL ) , yurtdışı hisse geliri 10 B TL , yurt içi eurobond geliri : 25 B TL olduğu yerde , üçünü toplayıp mı beyanname veriyoruz ? Yoksa sadece sınırı aşan yurtdışı hisse geliriyle beraber 660B TL'yi mi beyan ediyoruz . teşekkürler emeğinize sağlık

-

MB19 Mart 2022 13:35

Sadece sınırı aşan yurtdışı hisse geliriyle beraber 660B TL'yi beyan etmeniz gereklidir. Eurobond faizi+ yurtdışı hisse geliri toplamı yıllık beyan haddi olan 53.000 TL’nin altında ise Eurobond faizi beyan edilmez. Ücret 53.000 TL’nin hesabında dikkate alınmaz. Ancak Eurobond faizi değil de satış karı ise bu da her halukarda beyan edilir.

-

Hayri Bilir16 Mart 2022 21:57

Sağolun Hocam. "Viop nemalandırması zaten hiç beyana tabi değildir, dolayısıyla 2 gelir unsurunu toplamaya gerek yoktur." Peki viop ta yapılan kontrat al-sat işlemlerinden oluşan karları da nemalandırma gibi göz ardı edebilir miyiz?

-

mb18 Mart 2022 08:35

onlar da beyana tabi değil.

-

Hayri Bilir16 Mart 2022 15:30

Hisse senedi var, aldığım brüt temettünün yarısı 70.000tl yi geçmiyor, beyannameye gerek yok. Fakat VIOP hesabında da para var ve Takasbank aracılığı ile günlük nemalandırılıyor (faiz, repo veya ters repo; Hangi sınıfa girdiğini bilmiyorum bu kazancın). Viop nemalandırması ile birlikte brüt kazancın yarısı 70.000tl yi geçiyor. Bu durumda ne yapmak gerek?

-

MB16 Mart 2022 17:37

Bu yazıya da bakabilirsiniz: Hangi gelirler için vergi beyanı var?02 Mart 2022, 11:14

-

MB16 Mart 2022 17:29

Viop nemalandırması zaten hiç beyana tabi değildir, dolayısıyla 2 gelir unsurunu toplamaya gerek yoktur.

-

cevdet hakim12 Mart 2022 02:41

Yurtdisi hisse senetlerindeHem kurdan hem aenet satisindan zarar olursa hisse satisindan dolayi beyanda bulunmak gerekir mi?

-

mb14 Mart 2022 15:07

Bu makalede cevaplar var: Finans Gündem, Yabancı hisse senedi gelirlerinde (2020 yılı) vergi var mı?16 Eylül 2020, 10:https://www.finansgundem.com/yazarlar/yabanci-hisse-senedi-gelirlerinde-2020-yili-vergi-var-mi-yazisi/1519267

-

Aaaa bbbb18 Şubat 2022 22:38

İs bankasi neden temettü vermiyor hala nasil adaletsizliktir bu böyle

-

yolunu bulurlar17 Şubat 2022 18:48

bedelsizler havalarda uçarmı acaba nakit temettü yerine

-

mb18 Şubat 2022 09:24

en iyisi bedelsiz. ne stopaj, ne vergi beyanı var. al bedelsizi sat hemen, işte temettü tahsilatı.

-

Zeynep Bozkurt17 Şubat 2022 16:56

Elinize saglik Mehmet Bey👍

-

ali uğurlu17 Şubat 2022 12:18

Yani bu kadar yazı çiziden sonra netice bizim anlayacağımız şekilde ne demek olacak şimdi?

-

MB04 Ağustos 2022 10:24

bu ülkede gelir elde edilmişse vergi de ödenecektir. yaşadığınız apartmana aidat ödememiyor musunuz?

-

MB17 Şubat 2022 14:38

ya da temettü öncesi hisseyi sat, hiç vergi yok.

-

mb17 Şubat 2022 14:32

Geçen yıl (2021) elde edilen net kar tutarı 90.100 TL’dan fazla değilse, 2022’de de 126.000 TL’dan fazla değilse vergi yok, beyan yok.

-

mb17 Şubat 2022 14:00

Geçen yıl (2021) elde edilen net kar tutarı 90.100 TL’dan fazla değilse, 2022’de de 126.000 TL’dan fazla değilse vergi ödemesi yok.

-

Mucise Reis ;)17 Şubat 2022 11:51

Mirastan bile vergi alınıyor.

-

DOĞRU25 Şubat 2022 16:47

bütün ülkelerde alınıyor hatta avrupada oran daha yüksek

-

mb17 Şubat 2022 14:01

miras alındığı gibi bağış/hibe yaparsan da vergi alınıyor.

-

11 Haziran 2024, Salı

Forex işlemlerindeki kur farkı vergisinde yeni gelişmeler

Devamını Oku -

22 Mayıs 2024, Çarşamba

Enflasyon düzeltmesi ve 2023 yılı yeniden değerlemede son 3 ay amortismanları için itiraz gerekçesi

Devamını Oku -

02 Mayıs 2024, Perşembe

Mevduat faizi ve TL yatırım fonu stopaj oranlarındaki yeni uygulama

Devamını Oku -

19 Nisan 2024, Cuma

Kurumlar vergisi beyanında örtülü sermaye kar payı istisnası nasıl ve ne zaman kullanılır?

Devamını Oku -

14 Mart 2024, Perşembe

Temettü (kâr payı) geliri olanlarda vergi beyanı

Devamını Oku -

05 Mart 2024, Salı

Ücret gelirlerinde vergi beyanı ve iade alma hakkı

Devamını Oku -

24 Ocak 2024, Çarşamba

Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2024)

Devamını Oku -

29 Aralık 2023, Cuma

Yeni Torba Yasa’daki vergi mevzuatı konuları

Devamını Oku -

28 Kasım 2023, Salı

Torba Yasa teklifinde yatırım fonu gelirleri için %40’a kadar vergi artışı

Devamını Oku -

22 Kasım 2023, Çarşamba

Vergi mevzuatı açısından banka kredilerinde vefa hakkı uygulaması

Devamını Oku

New York borsası, pozitif seyirle...

New York borsası, pozitif seyirle...

Avrupa borsaları günü kazançla...

Avrupa borsaları günü kazançla...

Altının kilogram fiyatı ne kadar...

Altının kilogram fiyatı ne kadar...

ABD borsaları alıcılı açıldı

ABD borsaları alıcılı açıldı

Piyasalarda gün ortası (26/07/2024)

Piyasalarda gün ortası (26/07/2024)

Avrupa borsalarında 'karışık' seyir

Avrupa borsalarında 'karışık' seyir

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster