Gerçek kişilerin yatırım fonu gelirlerinde vergi avantajları

Kurumlar Vergisi mükellefleri yönünden yeni torba kanundaki[1] düzenlemeler sonrası TL esaslı fon paylarındaki vergi durumunu 20/07/2023 tarihli yazımızda ele almıştık. Bu yazımızda esasen yasal bir değişiklik olmamakla beraber gerçek kişiler (şahıslar) yönünden yatırım fonu gelirlerinin vergi durumuna topluca bakmış olacağız.

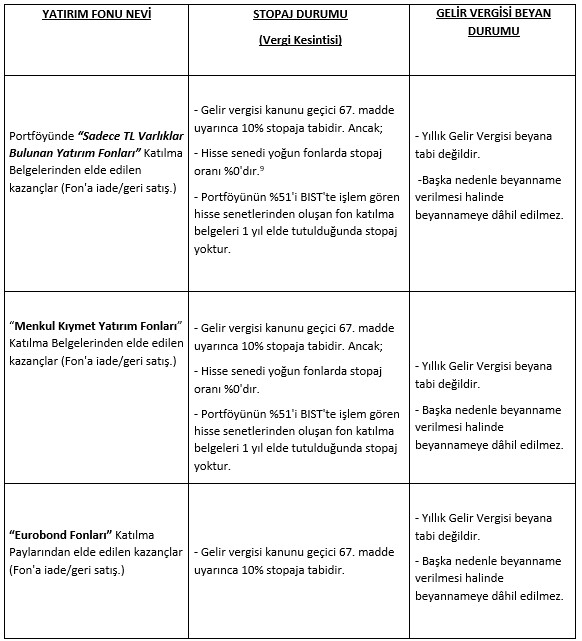

Aşağıdaki tablodan görüleceği üzere şahıslar açısından yıllık gelir vergisi beyannamesi ile vergilendirme yoktur. Sadece gelirin tahsil edildiği anda stopaj (vergi kesintisi) usulüyle bir vergileme söz konusu olup, stopaj oranı da çoğu yerde %0’dır. Bu da yatırım fonu gelirlerinin ne kadar cazip olduğunu göstermektedir.

- Eurobond gelirleri şahıslar açısından yıllık beyan ile %40’lara varan vergiye tabi iken portföyünde eurobondlar bulunan yatırım fonu gelirleri ise sadece %10 stopaja tabidir[2].

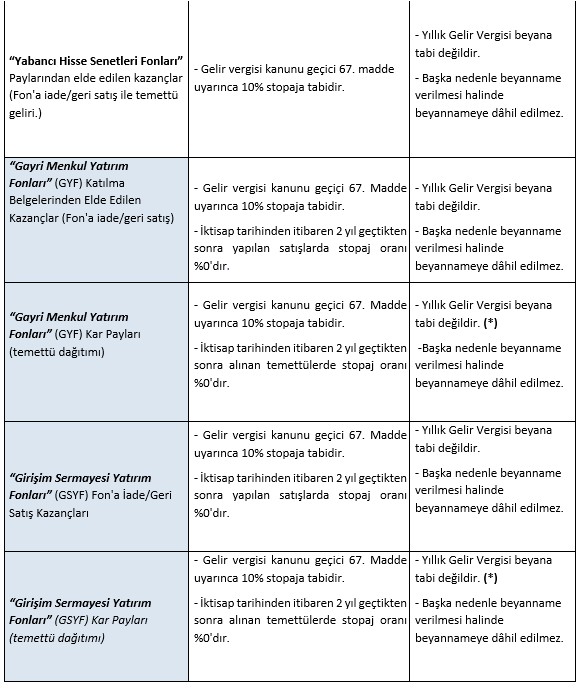

- Yıllık beyanname ile vergilendirilen kira gelirleri için %40’lara varan gelir vergisi söz konusu iken bu nevi gelirleri “Gayrimenkul Yatırım Fonu” vasıtasıyla elde edenler için sadece %10 vergi kesintisi söz konusudur. İki yıldan fazla süreyle elde tutulan “Gayrimenkul Yatırım Fonu” katılma paylarından elde edilen kazançlar için stopaj oranı da % 0’dır.

- Şirket hisselerinden elde edilen kar payı gelirleri yıllık beyan esasında gelir vergisine tabi iken, “Hisse Senedi Yoğun Yatırım Fonlarından” elde edilen gelirlerde hiç vergi yükü yoktur. Zira doğrudan yapılan hisse senedi yatırımları için kar payları üzerinde; şirketteki Kurumlar Vergisinin yanı sıra “Kar dağıtım stopajı (+) Gelir Vergisi beyannamesi ile ödenen Gelir Vergisi” olmak üzere vergi yükü bulunmaktadır. Şirket hisselerine doğrudan sahip olmak yerine yatırım fonu aracılığıyla yatırım yapılması halinde vergide ciddi bir avantaj söz konusu olmaktadır. Bu durumda yukarıda bahsedilen;

1. Kar dağıtım stopajı (İştirak edilen şirketlerden dağıtılan temettü gelirleri de Fon’a stopajsız olarak gelmektedir[3]).

2. Gelir Vergisi beyannamesi ile ödenen Gelir Vergisi [4],

doğmamaktadır.

Zira yatırım fonu pay sahipleri paylarını fona sattıklarında; katılma belgesi 1 yıldan sonra satıldığında stopaj vergisi kapsamına hiç girmemekte[5], daha kısa sürede elden çıkarıldığında da vergi stopajı sıfır[6] olarak uygulanmaktadır. Yatırım fonunun kar dağıtması halinde de vergi stopaj oranı %0’dır. Elde edilen temettü geliri, yıllık gelir vergisi beyanına da tabi değildir. Mevzuata göre yatırım fonlarının nakit kar dağıtımlarında da GVK geç 67 madde uygulanmaktadır[7]).

- Hisse yoğun fonlar gibi girişim sermayesi yatırım fonları da bu yönden oldukça caziptir. Doğrudan alınmış şirket hisselerinden elde edilen kar payı gelirleri yıllık gelir vergisine tabi iken, Girişim Sermayesi Yatırım Fonlarından elde edilen gelirler sadece %10 vergi kesintisine tabidir. Eğer paylar 2 yıldan fazla süreyle elde tutulmuş ise stopaj oranı da % 0’dır.

- Yabancı hisse senetleri yatırım fonlarında da yine vergisel avantaj vardır. Yabancı hisse senetleri temettü ve satış kazançları yıllık beyan ile %40’lara varan vergiye tabi iken bu amaçla kurulan yatırım fonu gelirleri ise sadece %10 stopaja tabidir[8].

Yatırım fonlarının vergisel durumunda avantaj olmakla beraber tabii ki öncelikle performanslarına ve nasıl yönetildiklerine bakmak gerekir.

Yatırım fonları vergi durumu özet tablo:

(*) Maliye Bakanlığı Gelir İdaresi, GYF’lerle ilgili olarak 15.12.2020 tarihinde verdiği muktezada; kar payı ödemesi şeklinde Fon katılımcılarına aktarılan gelirlerin GVK Geç 67. Madde kapsamında stopaja tabi olduğunu belirtti. Başka deyişle, GYF katılımcılarına “kar payı” adıyla yapılacak ödemeler “sermaye piyasası aracının dönemsel getirisi” olarak değerlendirilmiştir. (GİB İst. Vergi Dairesi Başkanlığı’nın 15.12.2020 tarih ve 62030549-120<Geç.67-2028/394>-E.934609 sayılı Muktezası)

Buna göre “kar payı ödemesi” şeklindeki gelir, FON’a satış geliri gibi sadece stopaja tabi olacak ve gelir sahibi gerçek kişiler için yıllık gelir vergisi beyannamesi söz konusu olmayacaktır.

Aynı anlayışın GSYF ve diğer fonlar ile benzer sermaye piyasası ürünleri için de geçerli olması gerekir.

Yatırım fonları vergi kesintisi (stopaj) uygulamasındaki özel hükümler:

Yukarıdaki tabloda yer alan fonlardan; aşağıdaki özellik ve kıstaslara uygun olanlarda stopaj uygulaması aşağıdaki gibidir:

i. Kurumlar Vergisi Mükelleflerinin (Anonim, eshamlı komandit, limited şirketler ile yatırım fonlarının) her nevi yatırım fonlarından elde edeceği gelirlerde vergi stopaj oranı % 0’dır. (Gelir Vergisi Kanunu, Madde:67/5)

ii. Hisse senedi yoğun fonların katılma paylarından elde edilen kazançlar için stopaj oranı % 0’dır. (Gelir Vergisi Kanunu, Madde:67, 2006/10731 Sayılı Kararname, Madde:1-a) [9]

iii. İki yıldan fazla süreyle elde tutulan “Girişim Sermayesi Yatırım Fonu” ve “Gayrimenkul Yatırım Fonu” katılma paylarından elde edilen kazançlar için stopaj oranı % 0’dır. (Gelir Vergisi Kanunu, Madde:67, 2006/10731 Sayılı Kararname, Madde:1-a)

iv. 23/12/2020 ile 31/12/2023 tarihi (bu tarih dâhil) arasında iktisap edilen, (Değişken, Karma, Eurobond, Dış Borçlanma, Yabancı, Serbest Fonlar ile unvanında “Döviz” ifadesi geçen yatırım fonları hariç) yatırım fonlarından elde edilen gelir ve kazançlar için stopaj oranı %0 olarak uygulanır. (Gelir Vergisi Kanunu, Madde:67, 2006/10731 Sayılı Kararname, Geçici Madde:3/2)

İktisap tarihlerine göre tespit edilmiş olan %0 oranı, SPK mevzuatı açısından yukarıda parantez içinde belirtilen yatırım fonlarından sayılmadığı sürece; herhangi bir süre sınırlaması olmaksızın GSYF ve GYF katılma paylarından, Borsa Yatırım Fonları ile genel olarak yatırım fonlarından elde edilen gelir ve kazançlara uygulanır.

Bu tarihler arasında alınan; para piyasası fonları yanı sıra, borçlanma araçları fonları (Eurobond, yabancı menkul kıymetler hariç), katılım fonları (döviz hariç), kıymetli madenler fonları, fon sepeti fonları (Unvanında yabancı para geçenler hariç) dâhil ve satış tarihi ne olursa olsun elde edilecek gelirlerde stopaj %0 olarak uygulanır.

Uygulamada yatırım fonunun nev’inin belirlenmesinde fon kurucu ve yöneticisi Portföy Yönetim Şirketi’nden yazılı bilgi alınması tavsiye olunur. Örneğin unvanlarında döviz ifadesi geçmeyen, TL olarak işlem gören portföyleri altın, gümüş ve bu ürün endekslerinden oluşan Borsa Yatırım Fonları ve bunun gibi özellikli diğer fonlar için konunun netleştirilmesi uygun olur.

v. Sürekli olarak portföyünün en az %51'i BİST'te işlem gören hisse senetlerinden oluşan yatırım fonları katılma belgelerinin 1 yıldan fazla süreyle elde tutulması şartıyla, bu fon paylarından elde edilen gelir ve kazançlarda vergi kesintisi yoktur. Bu gelirler stopaj kapsamına girmemektedir. (Gelir Vergisi Kanunu, Madde:67/1-8. paragraf)

[1] 7456 sayılı Kanun: 15/07/2023 tarihli RG’te yayımlanmıştır.

[2] Mehmet Bingöl, Gerçek kişiler yönünden Eurobond gelirlerinde vergi durumu (2023), Finans Gündem İnternet Gazetesi, 01 Mart 2023

[3] Gelir Vergisi Kanunu, Madde: 94/6-b-i

[4] Gelir Vergisi Kanunu, Madde: Geçici 67

[5] Gelir Vergisi Kanunu, Madde: Geçici 67/1-altı (Sürekli olarak portföyünün en az %51’i BİST hisse senetlerinden oluşan Yat. Fonu Katılma belgeleri 1 yıldan sonra elden çıkarıldığında stopaj kapsamına girmez.)

[6] 2012/3141 Sayılı Karar ile “hisse senedi yoğun fonların katılma belgelerinden elde edilen kazançlarda % 0 stopaj” uygulanmaktadır. Burada bahse konu ki hisse senetleri BİST’de işlem gören hisse senetleridir.

[7] 15.12.2020 tarih ve 62030549-120(Geç.67-2018/394)-E.934609 sayılı GİB İVDB Muktezası

[8] Mehmet Bingöl,Yabancı hisse senedi gelirlerinde (2020 yılı) vergi var mı? Finans Gündem İnternet Gazetesi, 16 Eylül 2020

[9] SPK mevzuatına göre; Fon portföy değerinin en az %80’i devamlı olarak menkul kıymet yatırım ortaklıkları payları hariç olmak üzere BİAŞ’ta (BİST) işlem gören ihraççı paylarından oluşan ve SPK Yatırım Fonları Tebliğinde belirtilen şemsiye fonlara bağlı olarak ihraç edilen fonlar "Hisse Senedi Yoğun Fon" olarak kabul edilir.

-

mehmet bingöl06 Aralık 2023 09:59

Öte yandan iştirak edilen şirketlerden dağıtılan temettü gelirleri de Fon’a stopajsız olarak gelmektedir[1]. Bunun gibi G.V.K. geçici 67.maddesi kapsamındaki finansal ürünlerden sağlanan gelirler de stopajsız (=brüt tutar ile) olarak elde edilmektedir[2]. [1] Gelir Vergisi Kanunu, Madde: 94/6-b-i [2] Gelir Vergisi Kanunu, Madde: Geçici 67/1

-

ck20 Kasım 2023 12:32

net bir yazı. thnx

-

19 Nisan 2024, Cuma

Kurumlar vergisi beyanında örtülü sermaye kar payı istisnası nasıl ve ne zaman kullanılır?

Devamını Oku -

14 Mart 2024, Perşembe

Temettü (kâr payı) geliri olanlarda vergi beyanı

Devamını Oku -

05 Mart 2024, Salı

Ücret gelirlerinde vergi beyanı ve iade alma hakkı

Devamını Oku -

24 Ocak 2024, Çarşamba

Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2024)

Devamını Oku -

29 Aralık 2023, Cuma

Yeni Torba Yasa’daki vergi mevzuatı konuları

Devamını Oku -

28 Kasım 2023, Salı

Torba Yasa teklifinde yatırım fonu gelirleri için %40’a kadar vergi artışı

Devamını Oku -

22 Kasım 2023, Çarşamba

Vergi mevzuatı açısından banka kredilerinde vefa hakkı uygulaması

Devamını Oku -

28 Eylül 2023, Perşembe

İştirak edilen şirketin tasfiyesindeki zararların vergi durumunda son gelişmeler

Devamını Oku -

20 Eylül 2023, Çarşamba

Yurt dışından gelen sermaye avanslarında banka blokajı sorunu

Devamını Oku -

10 Ağustos 2023, Perşembe

Bankaların kaydi altın satışlarındaki Kambiyo Gider Vergisi (binde 2) kaldırıldı

Devamını Oku

New York borsası yükselişle kapandı

New York borsası yükselişle kapandı

Avrupa borsaları haftanın son gününü...

Avrupa borsaları haftanın son gününü...

Yabancılardan 143.4 milyon dolarlık...

Yabancılardan 143.4 milyon dolarlık...

Piyasalarda gün ortası (26/04/2024)

Piyasalarda gün ortası (26/04/2024)

Avrupa borsaları pozitif başladı

Avrupa borsaları pozitif başladı

Asya borsaları BOJ öncesi yükselişte

Asya borsaları BOJ öncesi yükselişte

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster