- Bist 10010.248-88,75-0,86%

- Dolar32,27730,030,11%

- Euro34,78840,110,33%

- Altın Gram2.399,78906,510,27%

- Altın Ons2.313,535,480,24%

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

Geçmişte elde ettiği kira gelirini veya gayrimenkul satış kazancını beyan etmeyenler vergi barışı imzalayarak, düşük bir bedel ödeyerek, vergi inceleme riskinden kurtulabilecekler.

2008’de, kiraların bankadan ödenmesinin zorunlu hale gelmesiyle Maliye’nin radarı güçlendi. (2008’den itibaren tüm işyeri kiraları ve ‘500 TL üstü konut kiralarının’ bankadan veya PTT’den ödenmesi zorunlu hale geldi.) Öncesinde beyanname vermemesine rağmen; radara takılıp cezalı vergi ödemek istemeyenlerin de katılımıyla birlikte, beyanname veren sayısı (2008’de 1 milyonu bulmazken) 1.5 milyonu geçti.

Peki, bütün bu önlemlere rağmen kira gelirini hala beyan etmeyen yok mu? Veya kira gelirini eksik beyan eden yok mu? Ayrıca mülkünü satarak kazanç elde edip Maliye’ye beyan etmeyenler de var. İşte bu kişiler için Maliye ile barış imkânı doğdu. Geçmişte elde ettiği kira gelirini veya gayrimenkul satış kazancını beyan etmeyenler vergi barışı imzalayarak, düşük bir bedel ödeyerek, vergi inceleme riskinden kurtulabilecekler.

Maliye’de bu işten kazançlı çıkacak… Hem inceleme yapmaksızın geçmiş dönemlere ilişkin gelir elde edecek, hem de mevcut denetim yükünü hafifletip 2016 ve sonrası dönemler için etkinlik sağlayacak.

Mülk sahiplerinin vergi barışı hakkında merak ettiği soruların cevaplarına birlikte göz atalım...

1-Hiç kira geliri beyan etmedim ne kadar ödeme yapmam lazım?

2011 için: 560 TL, 2012 için: 593 TL, 2013 için: 630 TL, 2014 için: 670 TL, 2015 için: 759 TL ödendiğinde geçmiş beş yılın vergisi sorulmayacak. Vergi barışından yararlanan mülk sahipleri, kira geliri nedeniyle bir vergi incelemesi yaşamayacak. (İlgili yıllarda kira gelirinden dolayı beyanname verme sınırını –istisna- aşmayanlar için zaten vergi riski yok. Örneğin 2015 için ‘Yıllık 3.600 TL’yi aşmayan konut kira geliri elde edenlerin’ beyanname verme zorunlulukları yoktu. 2015 için İşyeri kiralarında ise yıllık brüt 29.000 TL’yi aşmayan kira geliri için beyanname verme zorunluluğu yoktu.)

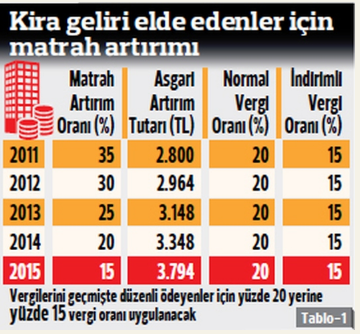

2-Kira gelirini düşük beyan edenler de faydalanabiliyor mu?

Evet faydalanabiliyor. Kira gelirini düşük beyan edenler, Tablo 1’de yer alan oranda matrah artırımında bulunarak ilgili yıl veya yıllar için vergi incelemesine muhatap olmayacaklar. Örneğin 2015’de aylık 1.500 TL kira geliri elde edilmişken, aylık 1.000 TL kira geliri (düşük) beyan edilmişse vergi barışından matrah artırımı yoluyla yararlanılabilir.

3-2014’de ev almış 2015’de satmıştım ama beyanname vermemiştim ne kadar ödersem bunun vergisi sorulmaz?

2015’de evin satışından ne kadar kazanç edilmiş olursa olsun 2.530 TL ödendiğinde vergi incelemesi riski kalkıyor. Daha önceki yıllar için vergi barışından faydalanmak isteyenler ise, 2011 için: 1.900 TL, 2012 için: 1.978 TL, 2013 için: 2.098 TL, 2014 için: 2.232 TL, ödendiğinde geçmiş beş yılın vergisi kendilerinden sorulmayacak. (Gelir Vergisi Yasası’na göre; gayrimenkulünü, edinim tarihinden beş tam yıl geçtikten sonra satıp kazanç elde edenler için vergi olmadığından bu kişilerin vergi barışına ihtiyaçları zaten yok.)

4-Daha önce incelenmiş dönemler (yıllar) için matrah arttırımı yapılabilir mi?

Daha önce vergi incelemesi yapılmış dönem/dönemler için de, matrah artırımı yapıldığında inceleme riski tamamen ortadan kaldırılabiliyor.

5-Halihazırda vergi incelemesi devam eden dönemler için vergi barışı nasıl uygulanacak?

Başlanılan vergi incelemesi; 30 Eylül’e kadar sonuçlandırılamaması halinde bu işlemlere devam edilmeyecek. Dolayısıyla sonuçlanamayan vergi incelemeleri için mükellefe (vergi barışından yararlanıp matrah-vergi artırımı yaptığında) herhangi bir ceza kesilemeyecek.

Matrah-vergi artırımı yapmayan kişiler için tabiki incelemenin 30 Eylül’e kadar sonuçlanıp sonuçlanmaması önem arz etmiyor. Barış imzalamayan söz konusu kişiler için 30 Eylül’den sonraki bir tarihte de Maliye incelemeyi sonuçlandırıp cezai işlem uygulayabilir.

6-Vergi barışı için en son ne zaman başvurabilirim?

31 Ekim 2016 tarihine kadar Maliye’ye başvurulabilecek.

7-Matrah artırımı başvurusundan sonra ödemeler ne zaman yapılacak?

Matrah ve vergi artırımında hesaplanan gelir, kurumlar ve katma değer vergisi ile gelir ve kurumlar vergisi tevkifat tutarları, 30 Kasım 2016 tarihine kadar peşin ödenebileceği gibi 6, 9, 12 ve 18 eşit taksitle de ödenebilecek. Bu vergilerin taksitlerinin süresinde ödenmemesi halinde, ödenmeyen tutarlar normal gecikme zammının bir kat fazlası oranında (aylık yüzde 1.40 yerine, yüzde 2.80) uygulanarak takip ve tahsil edilecek.

Gelişen ekonomilerin tahvilleri yatırımcısını güldürdü

Gelişen ekonomilerin tahvilleri yatırımcısını güldürdü

ABD'de işsizlik maaşı başvuruları beklentileri aştı

ABD'de işsizlik maaşı başvuruları beklentileri aştı

Nisanda 211 milyon 494 bin dolarlık yaş meyve sebze ihraç edildi

Nisanda 211 milyon 494 bin dolarlık yaş meyve sebze ihraç edildi

Almanya ve ABD'nin ticaret ortaklığı Çin'i geride bıraktı

Almanya ve ABD'nin ticaret ortaklığı Çin'i geride bıraktı

Elleçlenen yük ve konteyner miktarı arttı

Elleçlenen yük ve konteyner miktarı arttı

İhracat birim değer endeksi azaldı

İhracat birim değer endeksi azaldı

Collins: Enflasyonu hedefe döndürmek için ekonomi soğumalı

Collins: Enflasyonu hedefe döndürmek için ekonomi soğumalı

Japonya'da reel ücretler yüzde 2,5 düştü

Japonya'da reel ücretler yüzde 2,5 düştü

Çin'in ihracatı yüzde 1,5, ithalatı yüzde 3,2 arttı

Çin'in ihracatı yüzde 1,5, ithalatı yüzde 3,2 arttı

Finansgundem.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansgundem.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansgundem.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 TCMB'den menkul kıymet tesisine ilişkin yeni karar

1 TCMB'den menkul kıymet tesisine ilişkin yeni karar 2 Meteoroloji'den peş peşe uyarılar! Kuvvetli şekilde...

2 Meteoroloji'den peş peşe uyarılar! Kuvvetli şekilde... 3 Dijitalleşmenin lideri VakıfBank, Trendyol ile iş...

3 Dijitalleşmenin lideri VakıfBank, Trendyol ile iş... 4 Fahri Trafik Müfettişliği'nde önemli değişiklik

4 Fahri Trafik Müfettişliği'nde önemli değişiklik 5 Fatih Karahan'dan açıklama: Kredi kartlarında ilave...

5 Fatih Karahan'dan açıklama: Kredi kartlarında ilave... Altının kilogram fiyatı düştü

Altının kilogram fiyatı düştü

ABD borsaları karışık seyirle...

ABD borsaları karışık seyirle...

Piyasalarda gün ortası (09/05/2024)

Piyasalarda gün ortası (09/05/2024)

Asya borsalarında karışık seyir

Asya borsalarında karışık seyir

New York borsası günü karışık seyirle...

New York borsası günü karışık seyirle...

Avrupa borsaları İtalya hariç...

Avrupa borsaları İtalya hariç...