- Bist 10010.063-20,25-0,20%

- Dolar32,2810-0,20-0,62%

- Euro34,6276-0,18-0,51%

- Altın Gram2.414,9450-7,77-0,32%

- Altın Ons2.324,755,310,23%

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

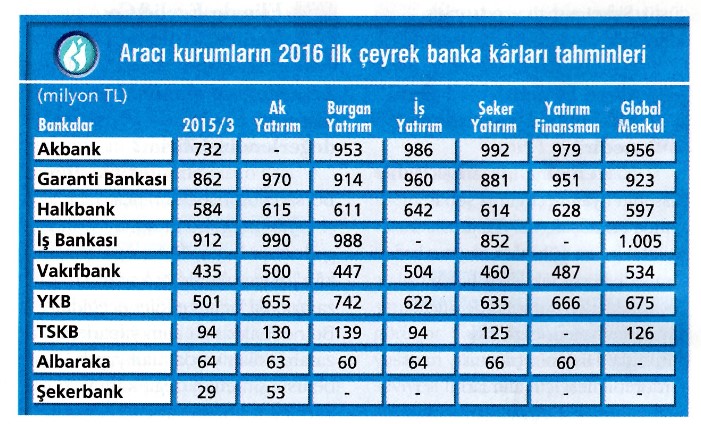

Bankaların ilk çeyrekte kârlarım geçen yıla göre yüzde 10 artırdığı tahmin ediliyor. İkinci çeyreğin de ilk çeyreğe paralel bir çizgide geçeceği öngörülüyor.

Bankalarda 2016 birinci çeyrek bilanço dönemi, Akbank ile 22 Nisan'da başladı. Bu hafta diğer bankalar bilançolarını açıklamaya devam edecek. Bu açıklamalar mayısın ikinci haftasına kadar sürecek.

Yılbaşından bu yana BtST-100 Endeksi yüzde 20,3 oranında prim yaparken, aynı süreçte Bankacılık Endeksi de BİST-100'e paralel olarak yüzde 20,6 oranında kazandırdı. Sanayi ağırlıklı hareket eden endeks, böylece son dönemde bankacılık endeksinden de destek buldu.

Bankalar kredilerin neredeyse büyümediği, mevduat maliyetlerinin yüksek seyrettiği ve tahsili gecikmiş alacakların arttığı bir çeyrek geçirdi. Fakat FED'in faiz konusundaki güvercin tavrı sonrasında bankalar da bu bahar havasına ayak uydurdu. 15 Şubat'tan bu yana bankacılık hisseleri dolar bazında ortalama yüzde 26 kazandırdı. Bankaların ilk çeyrek kârlarında ise 2015 ilk çeyreğine göre ortalama yüzde 10'luk yükseliş bekleniyor. Yılın ikinci çeyreğinin de ilk çeyrek paralelinde geçmesini bekleyen uzmanlar, özellikle parasal gevşemeden daha fazla olumlu etkilenen bankaların tercih edilebileceğini belirtiyor.

ÖNE ÇIKAN BAŞLIKLAR

Öncelikle ilk çeyrekte bankacılık sektörünün kredi büyümesi bakımından zayıf bir çeyrek geçirdiği görülüyor. Toplam krediler bu dönemde sadece yüzde 1,6 büyüme gösterirken, toplam mevduat büyümesi de yüzde 2,7 seviyesiydi.

İlk çeyrekte öne çıkan noktalara gelince... Global Menkul Değerler Araştırma Müdürü Sevgi Onur, bankaların net faiz marjlarında çeyrek-sel bazda yaklaşık 10 baz puanlık bir daralma olduğunu belirtiyor. Onur, ücret ve komisyon gelirlerinde bir azalma yaşandığına dikkat çekiyor. Onur, "Bununla beraber 353 milyon TL temettü geliri, 651 milyon TL'lik yüksek ticari zararın yanında, kredi ve mevduatlarda yavaşlama da ilk çeyreğin öne çıkan başlıklarıydı" şeklinde konuşuyor.

Sevgi Onur, takip ettikleri bankalar içinde İş Bankası ve YKB'nin en kuvvetli sonuçları açıklamasını beklediklerini ifade ediyor. Öte yandan Global Menkul Değerler'e göre kamu bankaları Vakıfbank ve Halkbank'ta kârlılıkta çeyreksel bazda yüzde 19 ve yüzde 8 daralma bekleniyor.

GETİRİŞİ YÜZDE 26

Banka hisselerinde 15 Şubat'tan bu yana devam eden çıkış dolar bazında ortalama yüzde 26'ya ulaştı. Bankacılık Endeksi, bu dönemde BtST-100 Endeksi'nin hafifçe üzerinde yer alırken, MSCI-GOÜ Bankacılık Endeksi'nin ise yüzde 8,5 üzerinde getiri sağladı.

Ak Yatırım Araştırma Müdürü Hakan Aygün, "FED'in Faiz indirimi konusunda Merkez Bankası'nın elini rahatlatan kararının ardından, banka hisselerinin kısa vadede getiri sağlamaya devam etmesi olası" diyor. Aygün, reel faizlerin düşük seyretmeye devam etmesinin bankacılık hisselerini desteklediğini belirtiyor. "TL üzerindeki baskının azalması ve cari açıktaki düzelmenin düşük petrol fiyatına bağlı olarak en azından ağustosa kadar süreceği beklentisi de banka hisselerini destekleyen diğer noktalar" diyen Aygün, Banka değerlenmesinde kullandıkları sermaye maliyeti oranını 50 baz puan azalttıklarını belirtiyor. Ak Yatırım'ın tahmin dönemi için sermaye maliyeti oranı yüzde 14,5-15 aralığına çekilmiş bulunuyor.

YIL SONUNA GÖRE OLUMLU

2015 yıl sonuna göre bankalara daha olumlu baktıklarını söyleyen Yatırım Finansman Bankacılık Analisti Gökay Böbek, ölçülü devam eden faiz indirimlerinin bankaların net faiz marjı görünümünü olumlu etkilemesini beklediklerini kaydediyor. Böbek, "Ayrıca TL'deki dalgalanmanın azalması ve turizm sektörü kredilerine gelen düzenlemenin de katkısı ile aktif kalitesinin olumlu etkilenebileceği

Gökay Böbek, bu noktada değerlemede kullandıkları risksiz faiz oranında 125 baz puanlık indirimin neticesinde, bankacılık sektörü hisse hedef fiyatlarını ortalama yüzde 13 yukarı çektiklerini de söylüyor.

AKBANK ÖNE ÇIKIYOR

2016 yılı ilk çeyrek kâr beklentilerinde, geçen yılın ilk çeyreğine göre ortalama yüzde 10'luk bir yükseliş söz konusu. Aracı kurumların banka kâr tahminlerine bakıldığında Akbank'ın diğer bankalar göre daha fazla ön plana çıktığı görülüyor. Akbank, cuma günü bilançosunda beklentilerin hafif üzerinde 1 milyar TL kâr açıkladı.

Burgan Yatırım Bankacılık Analisti Duygun Kutucu da net faiz marjının sektör ortalamasının üstünde olabileceğini düşündükleri Akbank'ın ve yanı sıra YKB'nin de kâr büyümesinde öne çıkacağını ifade ediyor. Duygun, ayrıca, "VISA'nın satışının ikinci çeyrekte gerçekleşebilece

"PARASAL RAHATLAMA OLUMLU YANSIYACAK"

Hakan Aygün/Ak Yatırım Araştırma Müdürü

Yapı Kredi Bankası, Garanti Bankası, Halkbank ve TSKB için 'Endeksin Üzerinde Getiri' önerilerimizi koruyoruz. Bu değerlendirme, bu bankaların parasal rahatlamadan olumlu etkilenecekleri ve değerlemelerinin halen cazip olduğu görüşümüzü yansıtıyor. İş Bankası'nda fiyat oynaklıklarına neden olan haber akışı kaynaklı, Vakıfbank ile Albaraka'da ise değerleme kaynaklı 'nötr' görüşlerimiz korunuyor. Son olarak yüksek çarpanlarını destekleyen bir finansal düzelme beklentim 'Endeksin Altında Getiri' görüşümüz devam ediyor.” (Mustafa Gündoğdu/Ekonomi

"alın siz tutun" millete akıl vereceğinize

TEB’den KOBİ’lerin dijital dönüşümüne 25 milyon euroluk finansman desteği

TEB’den KOBİ’lerin dijital dönüşümüne 25 milyon euroluk finansman desteği

Beyaz eşyada satışlarında tüm bankalardan taksit talebi

Beyaz eşyada satışlarında tüm bankalardan taksit talebi

Akbank’tan Türk ekonomisine 1 trilyon 323 milyar TL kredi desteği

Akbank’tan Türk ekonomisine 1 trilyon 323 milyar TL kredi desteği

TL mevduatta stopaj oranları değişti

TL mevduatta stopaj oranları değişti

İş Bankası’ndan KOBİ’lere özel görünmez bankacılık ürünü: DijiKolay Finansman

İş Bankası’ndan KOBİ’lere özel görünmez bankacılık ürünü: DijiKolay Finansman

Küresel bankacılık düzenleyicilerinden "katı standart" talebi

Küresel bankacılık düzenleyicilerinden "katı standart" talebi

Bankalardaki toplam mevduat arttı

Bankalardaki toplam mevduat arttı

Bankacılığı değiştiren mobil bankacılık trendleri

Bankacılığı değiştiren mobil bankacılık trendleri

Bank of Bahrain Türkiye'ye geliyor

Bank of Bahrain Türkiye'ye geliyor

Finansgundem.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansgundem.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansgundem.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Bitcoin'in geleceği nasıl olacak?

1 Bitcoin'in geleceği nasıl olacak? 2 'Tiny House' yıkımı!

2 'Tiny House' yıkımı! 3 Naci Görür'den 5 şehir için deprem uyarısı

3 Naci Görür'den 5 şehir için deprem uyarısı 4 Altın fiyatları yeniden yükselişe geçti

4 Altın fiyatları yeniden yükselişe geçti 5 İstanbul'un enflasyonu açıklandı

5 İstanbul'un enflasyonu açıklandı New York borsası Fed'in faiz kararının...

New York borsası Fed'in faiz kararının...

ABD borsaları güne karışık...

ABD borsaları güne karışık...

New York borsası düşüşle kapandı

New York borsası düşüşle kapandı

Avrupa borsaları düşüşle kapandı

Avrupa borsaları düşüşle kapandı

ABD borsaları negatif açıldı

ABD borsaları negatif açıldı

Altının kilogram fiyatında son durum

Altının kilogram fiyatında son durum