Girişim Sermayesi Fonu yatırımcılarında vergi durumu (II)

Bir önceki yazımızda Girişim Sermayesi Yatırım Fonu nezdindeki vergi durumunu ele alıştık. Bu yazımızda da vergi avantajlarına, fonlara yatırım yapan gerçek ve tüzel kişiler yönünden değineceğiz. Bu ürüne yatırım yapan kişiler çıkış yaptıklarında nasıl bir vergi durumu veya avantajı ile karşılaşacaklar? Başka bir deyişle konuya “finansal ürün”, “yatırım aracı” olarak bakacağız.

2. Girişim Sermayesi Yatırım Fonlarına yatırım yapanların vergi durumu

2.1. Gerçek kişiler yönünden

2.1.1. Katılma Belgesi satış kazancı

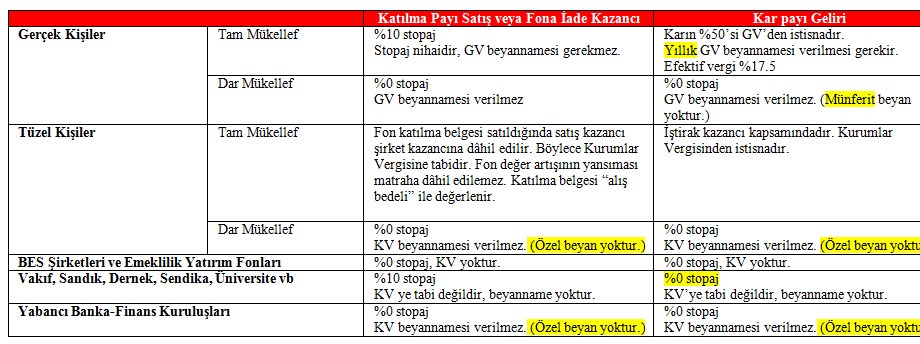

Yatırım fonlarının katılma belgelerinin fona iade edilmesinden veya diğer şekillerde elden çıkarılmasından elde edilen kazançlar Gelir Vergisi Kanunu’nun Geçici 67. Maddesi çerçevesinde vergilendirilmektedir. Vergi oranı %10 olup[1], vergi kesintisi banka veya aracı kurum tarafından yapılarak vergi dairesine ödenmektedir. Elde edilen kazanç için ayrıca yıllık gelir vergisi beyannamesi verilmesi söz konusu değildir.

Madde metninde her ne kadar GSYF’lerden bahsedilmemekle beraber bu vergi rejiminin SPK mevezuatına tabi tüm yatırım fonları (GSYF, GYF gibi) katılımcıları için uygulanması gerekir. (G.V.K. Md: Geçici 67/17)

Dar mükellef gerçek kişiler (Yabancı ülkede yaşayan kişiler) açısından da aynı vergi kuralları geçerlidir.

2.1.2. Kar payı geliri

Gerçek kişi hissedarlarca alınan temettüler yıllık esasta gelir vergisine tabidir.

Vergi rejimine göre; tam mükellef kurumlardan elde edilen kar paylarının yarısı gelir vergisinden istisna edilmektedir.

Buna göre; GSYF’lerden elde edilen kar paylarının sadece 1/2’si gelir vergisi beyanına konu olacaktır. Beyan zorunluluğu ise diğer gelir unsurları ile toplu olarak yıllık beyan haddinin (2017 yılı için 30.000 TL) aşılması halinde başlamaktadır.

Dar mükellef gerçek kişiler (Yabancı ülkede yaşayan kişiler) açısından yıllık Gelir Vergisi beyan mecburiyeti bulunmamaktadır.

2.2. Kurumlar yönünden

2.1. Kurumlar Vergisine tabi kurumlar

2.1.1. Kar Payları ve satış kazançları

Türkiye’de Kurumlar vergisi mükellefi olan kurumların (Anonim ve Limited şirketler) GSYF’lerden elde ettikleri kar payları iştirak kazancı istisnası kapsamındadır. Kar payı alan şirket bu gelir üzerinden kurumlar vergisi ödemez. (K.V.K. Md: 5/(1)-a-3)

Diğer gelir türü de yatırım fonu katılma belgelerinin elden çıkarılmasıdır. Türkiye’deki kurumların elde edeceği yatırım fonu katılma belgeleri satış kazançları kurum kazancı içinde %20 kurumlar vergisine tabidir.

Şirket tarafından katılma belgeleri satışı söz konusu olmadığında, şirket muhasebesindeki fon’un değerine göre ortaya çıkan değer artış veya azalışları kurumlar vergisi matrahının tespitinde ilave veya indirim kalemi olarak dikkate alınır. Başka deyişle vergiye tabi olmaz. Ancak fon portföyünün en az % 51'inin Türkiye'de kurulmuş bulunan şirketlerin hisse senetlerinden oluşması şarttır. (Vergi Usul Kanunu, Md: 279). Oysa diğer yatırım fonlarındaki (menkul kıymet yatırım fonları, gayrimenkul yatırım fonları) fon değer artışları kurumlar nezdinde gelir kaydedilir ve KV matrahına dahil olur. Bu açıdan GSYF’ler diğer fonlara göre avantajlıdır.

Dar mükellef kurumlar (Yabancı ülkedeki şirketler) açısından ise Türkiye’de yıllık kurumlar vergisi beyan mecburiyeti bulunmamaktadır.

2.1.2. Girişim Sermayesi Fonu imkânı

Girişimciliğin teşvik edilmesi amacıyla; 2012 yılında 6322 sayılı Kanun ile gelişme potansiyeli taşıyan ve kaynak ihtiyacı içerisinde olan girişimci şirketlere kaynak tahsisinde yeni bir vergi avantajı getirilmiştir. Bu konuyu 19.01.2017 tarihli Finans Gündem’de ayrıntılı olarak ele almıştık[2].

Buna göre örneğin; (X) A.Ş.’nin yıllık karı ( yıllık kurumlar vergisi matrahı ) 500 milyon ise normalde %20 oranına göre 100 milyon TL kurumlar vergisi ödemesi gerekir. Ancak bu şirket 50 milyon TL’yı mevcut veya yeni kurulan bir “Girişim Sermayesi Yatırım Fon veya Ortaklığı”na sermaye olarak katkı yapar ise yatırılan bu tutar kurumlar vergisi matrahından indirilebilecektir. Böylece bu (X) A.Ş., 50 milyon TL* %20= 10 milyon TL daha az Kurumlar Vergisi ödeyecektir. Sonuçta ödeyeceği toplam vergi 90 milyon TL olacaktır.

İstisnadan yararlanmak için fonun ayrıldığı yılın sonuna kadar Girişim Sermayesi Yatırım Ortaklıkları ve Fonlarına yatırım yapılması gerekmektedir. Öte yandan bu yatırımların daha sonra satılması halinde de 6 ay içinde yine aynı mahiyetteki Girişim Sermayesi Yatırım Ortaklıkları ve Fonlarına yeniden yatırım yapılmalıdır. Aksi halde başlangıçta sağlanan vergi teşviki, şartların kaybedildiği dönemde Maliye’ye geri ödenecektir. Bu durumda vergi ertelemesi imkanı söz konusu olmaktadır.

Aynı imkândan şahsi gelirleri sebebiyle yıllık beyanname veren gerçek kişi Gelir Vergisi Mükellefleri de istifade edebileceklerdir. Beyan edilen şahsi Gelir Vergisi matrahının %10’ununa kadar Girişim Sermayesi Yatırım Ortaklıkları ve Fonlarına yapılan yatırım tutarı vergi matrahından indirilebilecek ve böylece daha az gelir vergisi ödenecektir.

2.2.2. Emeklilik Yatırım Fonları

Bireysel Emeklilik Fonlarının kazancı Kurumlar Vergisi’ne tabi değildir. Ayrıca, fon nezdinde istisna kazanç vergi stopajı da yoktur. (K.V.K. Md: 5/(1)-d-5, K.V.K. Md: 15/3).

Bunun yanı sıra, Bireysel Emeklilik Fonları Geçici 67’ye de tabi değiller. Dolayısıyla alım satım kazançlarında %10’luk vergi stopajına tabi olmamaktadırlar.

Bu nedenle, emeklilik yatırım fonlarının katılımcı olarak GSYF’lerden elde edeceği gelirler herhangi bir vergiye tabi olmayacaktır. Dolayısıyla bu açıdan GSYF’lerden elde edilecek gelirler emeklilik yatırım fonları için oldukça caziptir.

2.2.3. Vakıf, Sandık, Dernek, Sendika, Üniversiteler v.b. gibi kurumlar

Türkiye’de Kurumlar vergisi mükellefi olmayan dernek, vakıf, sandık, sendika, vakıf üniversiteleri gibi kurumların GSYF’lerden elde edeceği alış-satış gelirleri %10 vergi stopajı dışında herhangi bir vergiye tabi değildir.

2.2.4. Girişim Sermayesi Yatırım Fonu Yatırımcıları için vergi durumu özet tablo

[1] Hisse senetleri ve hisse senedi yoğun fon katılma belgelerinde vergi oranı sıfırdır. GSYF’ler bu açıdan değerlendirilerek aynı rejime tabi olmalıdır. Ancak bunun için düzenleme yapılması gerekir.

[2] http://www.finansgundem.com/yazarlar/girisim-sermayesi-yatirimlarina-vergi-destegi-girisim-sermayesi-fonu-yazisi/1159987

-

Ub16 Mart 2018 22:53

Gsyf'lerdeki avantajları aciklayan yazı.

-

19 Nisan 2024, Cuma

Kurumlar vergisi beyanında örtülü sermaye kar payı istisnası nasıl ve ne zaman kullanılır?

Devamını Oku -

14 Mart 2024, Perşembe

Temettü (kâr payı) geliri olanlarda vergi beyanı

Devamını Oku -

05 Mart 2024, Salı

Ücret gelirlerinde vergi beyanı ve iade alma hakkı

Devamını Oku -

24 Ocak 2024, Çarşamba

Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2024)

Devamını Oku -

29 Aralık 2023, Cuma

Yeni Torba Yasa’daki vergi mevzuatı konuları

Devamını Oku -

28 Kasım 2023, Salı

Torba Yasa teklifinde yatırım fonu gelirleri için %40’a kadar vergi artışı

Devamını Oku -

22 Kasım 2023, Çarşamba

Vergi mevzuatı açısından banka kredilerinde vefa hakkı uygulaması

Devamını Oku -

28 Eylül 2023, Perşembe

İştirak edilen şirketin tasfiyesindeki zararların vergi durumunda son gelişmeler

Devamını Oku -

20 Eylül 2023, Çarşamba

Yurt dışından gelen sermaye avanslarında banka blokajı sorunu

Devamını Oku -

10 Ağustos 2023, Perşembe

Bankaların kaydi altın satışlarındaki Kambiyo Gider Vergisi (binde 2) kaldırıldı

Devamını Oku

New York borsası büyüme verileri...

New York borsası büyüme verileri...

Avrupa borsaları İngiltere hariç...

Avrupa borsaları İngiltere hariç...

ABD borsaları negatif açıldı

ABD borsaları negatif açıldı

Altının kilogram fiyatı yükseldi

Altının kilogram fiyatı yükseldi

Asya borsalarının gözü ekonomik...

Asya borsalarının gözü ekonomik...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster