- Bist 1009.919202,492,08%

- Dolar32,4334-0,05-0,16%

- Euro34,7899-0,18-0,52%

- Altın Gram2.451,108014,890,61%

- Altın Ons2.347,2315,240,65%

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

Faizlerden şikâyet eden bir kabine üyesi iseniz yapacağınız ilk iş nedir?

Ülkedeki fon arz ve talebine bakarsınız değil mi? “Kim ne kadar fon kullandı, bunun kaynağı nereden?” diye. Neden-sonuç ilişkisine bakarsınız. Hele ki bu sonucu yaratan neden, bizatihi sizin ‘düğmeye bastığınız’ iktisat politikası ise sonuçlarını da ta başından kestiriyor olmanız beklenir. İstanbul’da bankacıları toplayarak ‘faiz tembihi’ yapan bakanların, üç kamu bankası genel müdürü ve Hazine Müsteşarı ile toplanması ‘faiz sorununu’ çözerdi.

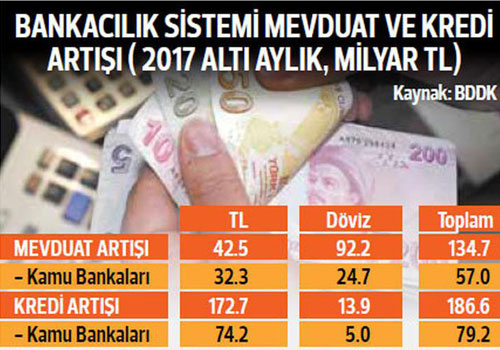

Ne olduğuna bakalım; en başta Hazine, yılın ilk altı ayında yurtiçi borçlanmasını geçen yılın aynı dönemine göre iki kat artırdı. Peki bankacılık sisteminde ne oldu? Bankacılık sisteminde de BDDK verilerine göre yılın ilk altı ayında, yılbaşına göre TL mevduat 42 milyar TL artarken, TL krediler 172 milyar TL artmış. Döviz mevduatının ise 26.7 milyar dolar arttığı, döviz kredilerinin ise sadece 4.2 milyar dolar arttığı görülüyor.

Sektör öz kaynakları 38.7 milyar TL artarken, yabancı bankalardan alınan borçlar ise sadece 11.7 milyar TL artabilmiş. Dış kaynak penceresinin ne kadar daraldığının da iyi bir göstergesi bu.

Bankacılıkta toplam mevduat 134.7 milyar TL artarken, toplam krediler ise 186.5 milyar TL artmış. Özeti şu; mevduat-kredi boşluğu büyümüş. Böyle bir duruma Hazine’nin de rakip olarak gelip ilave fon borçlandığı hesaba katılırsa “Faizler neden arttı?” diye sormak eşyanın tabiatına aykırı.

Bitmedi; asıl soru, “Mevduatı kim daha fazla topladı, kim krediyi daha fazla verdi?” açısından da sorulursa başka bir tablo daha ortaya çıkar. O da sermaye sahipliği açısından bakmak.

Kamu bankaları, yılın ilk altı ayındaki TL mevduat artışının yüzde 76’sını, toplam mevduatın ise yüzde 42’sini toplarken; TL kredilerdeki artışın yüzde 43’ünü, toplam kredilerdeki artışın da yüzde 42’sini veren taraf olmuş.

Bankacılık sisteminde 3 kamu sermayeli banka var; bu 3 bankanın, bankacılık sistemindeki bilanço payı, Türkiye Bankalar Birliği’nin 2016 sonu verileri itibariyle yüzde 30’da. Özel ve yabancı bankaların payı toplamda yüzde 60, katılım bankalarının da yüzde 5 civarında.

Veriler bize kamu bankalarının, kendi sektör paylarının ötesinde bir kredi ve mevduat artışı yaptığını söylüyor. Kamu bankaları kendi sektör paylarının üzerinde kabaca 23 milyar TL daha fazla kredi vermişler. Buna kaynak sağlamak için topladıkları ilave mevduat ise 16 milyar TL daha fazla olmuş.

Bankaların kredi büyümesini mevduat artışları karşılamayınca başta Merkez Bankası ve diğer bankalardan borçlanma yapılmış. Bankaların kendi aralarındaki borçlanma 53 milyar TL artmış. Bunun da yüzde 71’i kamu bankalarına ait.

Yılın ilk yarısının özeti şu; hem Hazine, hem de kamu bankaları finansal sistemden daha fazla fon çekmeye başlamış. Hazine, geçen yılın aynı dönemine göre bu yılın ilk altı ayında 13.7 milyar TL daha fazla borçlandı. Kamu bankaları ise ilk altı ayda; sistemdeki her 100 TL’lik mevduat artışının 42’sini, diğer bankalardan yapılan her 100 TL’lik borçlanmanın da 71’ini yaparak kayda değer bir baskınlık yaratmışlar.

Bunun çok doğal sonucu ki; faizler de yükseldi. Bu politikanın dümeninde olan siyasetçilerin “yahu bu faizleri kim yükseltiyor böyle? Faiz yarışı yapılmasın” diyerek “elinde sopayla” pazara dalması anlaşılır bir durum değil.

Hükümet bir iktisat politikası tercih etmiş; kredi genişlemesini teşvik edip, kamu bankaları kanalını daha fazla kullanmış. Hazine nakit durumu da geçen yıla göre daha fazla açık verip daha fazla borçlanma yapılmış. Sonucu da bu; faizlerin yükselmesi.

Çok güzel bir yorum. Teşekkür ederiz Uğur Gürses

Döviz mevduatları 181.7 milyar doları aştı

Döviz mevduatları 181.7 milyar doları aştı

TCMB rezervleri açıkladı: Dövizde gerileme, altında yeni zirve!

TCMB rezervleri açıkladı: Dövizde gerileme, altında yeni zirve!

Yabancılardan 143.4 milyon dolarlık hisse satışı

Yabancılardan 143.4 milyon dolarlık hisse satışı

KKM hesaplarında sınırlı düşüş

KKM hesaplarında sınırlı düşüş

Rusya Merkez Bankası faizi yüzde 16'da sabit bıraktı

Rusya Merkez Bankası faizi yüzde 16'da sabit bıraktı

Piyasalarda gün ortası (26/04/2024)

Piyasalarda gün ortası (26/04/2024)

Altın güne nasıl başladı?

Altın güne nasıl başladı?

Dolar/TL 32.55 seviyesinde

Dolar/TL 32.55 seviyesinde

Avrupa borsaları pozitif başladı

Avrupa borsaları pozitif başladı

Finansgundem.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansgundem.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansgundem.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Rusya Dışişleri'nden Türk Hava Yolları açıklaması

1 Rusya Dışişleri'nden Türk Hava Yolları açıklaması 2 Biden ve Erdoğan görüşmeyecek

2 Biden ve Erdoğan görüşmeyecek 3 Kayıp ekonomist Berzeg hakkında yeni gelişme

3 Kayıp ekonomist Berzeg hakkında yeni gelişme 4 ABD’de alt orta sınıf artık bu 5 lüksten mahrum

4 ABD’de alt orta sınıf artık bu 5 lüksten mahrum 5 SPK, iki şirketin halka arzını onayladı

5 SPK, iki şirketin halka arzını onayladı Yabancılardan 143.4 milyon dolarlık...

Yabancılardan 143.4 milyon dolarlık...

Piyasalarda gün ortası (26/04/2024)

Piyasalarda gün ortası (26/04/2024)

Avrupa borsaları pozitif başladı

Avrupa borsaları pozitif başladı

Asya borsaları BOJ öncesi yükselişte

Asya borsaları BOJ öncesi yükselişte

New York borsası büyüme verileri...

New York borsası büyüme verileri...

Avrupa borsaları İngiltere hariç...

Avrupa borsaları İngiltere hariç...