- Bist 10010.162-105,01-1,02%

- Dolar32,26370,020,07%

- Euro34,7604-0,01-0,04%

- Altın Gram2.401,1450-8,13-0,34%

- Altın Ons2.315,07-8,69-0,37%

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

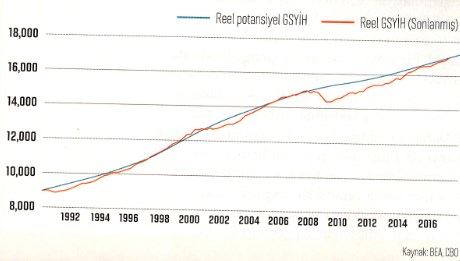

Yazımı hazırladığım sırada ABD vergi tasarısı henüz yasalaşmamıştı ancak ben sorun çıkmadığı var sayımında bulunarak ilerliyorum. Tabloda ABD’nin potansiyel ve gerçek büyümesini görüyorsunuz. Krizlerden sonra teorik ve pratikte yaşanan büyüme arasındaki makasın açıldığı mutlaka dikkatinizi çekmiştir. İşte bu ayrışma, tabii biraz da ekonomi teorilerine yaklaşımınıza bağlı olarak, aslında ekonomik paketlerin açılması için en doğru zamandır. Grafiğe tekrar bakarsanız Trump paketinin ABD potansiyel ve reel büyümesinin kavuştuğu seviyede devreye girdiğini göreceksiniz. Dolayısı ile 2018’in, bence, en az tartışılan ve fiyatlanan risklerinden bir tanesi birden hızlanmaya başlayan enflasyon olacak. Ve sadece ABD kaynaklı bir enflasyondan bahsetmiyorum, Japonya gibi dezenflasyondan uzun süredir mustarip ülkelerde bile konu gündeme gelebilir.

Bu risk bizi 2017 için de paylaştığım bir yatırım stratejisine yönlendiriyor: Portföylerde bono ağırlığını azaltmak. Bir sıralama yapmak gerekirse gelişmekte olan piyasalar/junk bonolar, Euro bölgesi bonoları, ABD tahvilleri ve yüksek notlu şirket tahvilleri dizilişi ile pozisyonlar azaltılabilir. Makaleyi grafiklerle doldurmak istemediğim için ikinci riskten sözel olarak bahsedeceğim. Bir süredir ABD getiri eğilişinde ciddi bir yataylaşma yani 2 ve 10 yıllık getiriler arasında var olan farkın azalması söz konusu. FED’in faizleri 125 baz puan artırması 2 yıllık tahvillere doğrudan yansırken 10 yıllık tahviller üzerinde fazla etkili ol(a)madı ve fark kapandı. Getiri eğilişinin yataylaşması değil ancak “invert” yani terse dönmesi sayısız kereler bir resesyonla sonuçlandığı için bu öncü hareket san alarm olarak değerlendiriliyor.

Şayet FED enflasyon korkusu ile çok hızlı bir faiz artışına gider veya enflasyonda geride bıraktığımız on yıllarda dinamik değişti ve FED şimdiden gereksiz bir sıkılaştırmaya gitti ise 2018 sonuna doğru resesyon gerçek bir tehlike olabilir. Böyle bir durumda standart tavsiye bono almak olacaktır. Oysa bu kez devlet tahvillerinin olası bir krizde güvenli liman niteliğini koruyabileceğinden şüpheliyim. ABD büyümesi dokuzuncu yılma girdiğinden, paket nedeni ile, 2018’de olmasa bile en geç 2020’ye kadar net bir yavaşlama çok yüksek bir ihtimal. 2017 yıl başında potansiyeli en yüksek hikâyelerden bir tanesi de Trump’ın başa gelmesi ile ABD ekonomisinde yaşanacaklardı. Vergi paketi, ObamaCare’in iptali, 3 FED faiz artışı, FED bilançosunun küçültülmesi vs vs...

2018 yılına baktığımızda artık ABD kaynaklı tüm iyi haberleri ya tükettik veya çoktan fiyatladık diyebiliriz. Oysa Euro bölgesinde henüz varlık alımını bitirmemiş bir ECB var. Acaba 3. çeyrekte değil de Haziran sonunda bitirebilir mi? Veya ilk Faiz artışı 2019 sonunda değil de başında gerçekleşebilir mi? İtalyan seçimlerinde popülistler yenilgiye uğrayabilir mi? Tıpkı 2017 dolar hikâyesi gibi 2018 Euro hikayesi de ciddi bir yükseliş potansiyeli barındırıyor. Özellikle de 1.22 seviyesi kalıcı bir şekilde aşılırsa. Ancak ben Euro bölgesi büyümesinin halen dengeli olmadığını, banka bilançolarının temizlenmediğini, popülistlerin kıtada güç kazanmaya devam edeceğini ve Euro bölgesi ekonomilerinin kuvvetli bir euroyu kaldıramayacağını düşünüyorum. Kuvvetlenen Euro benim gözümde fırsat değil risktir. Ciddi bir risk. (Şant Manukyan/Fortune Türkiye Dergisi)

Piyasalarda gün ortası (07/05/2024)

Piyasalarda gün ortası (07/05/2024)

Çin'in döviz rezervleri azaldı

Çin'in döviz rezervleri azaldı

Dolar dar bantta sıkıştı

Dolar dar bantta sıkıştı

Avrupa borsaları pozitif açıldı

Avrupa borsaları pozitif açıldı

Gram altında yatay seyir

Gram altında yatay seyir

Küresel piyasalarda pozitif hava

Küresel piyasalarda pozitif hava

Barkin: Hedef için talebin azalmasına ihtiyacımız var

Barkin: Hedef için talebin azalmasına ihtiyacımız var

Asya borsaları bölgeden gelen ekonomik verileri takip ediyor

Asya borsaları bölgeden gelen ekonomik verileri takip ediyor

Williams: Fed'in sıradaki hamlesi faiz oranlarını düşürmek olacak

Williams: Fed'in sıradaki hamlesi faiz oranlarını düşürmek olacak

Finansgundem.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansgundem.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansgundem.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 1,5 milyonluk vurgun!

1 1,5 milyonluk vurgun! 2 Denizbank sermaye artırımı kararı aldı

2 Denizbank sermaye artırımı kararı aldı 3 Erdoğan'dan Kabine sonrası açıklamalar

3 Erdoğan'dan Kabine sonrası açıklamalar 4 Emeklilikte orta direği yoksullaştıran 8 hata

4 Emeklilikte orta direği yoksullaştıran 8 hata 5 YSK kesin sonuçları açıkladı! 5 ilçede seçim tekrarı...

5 YSK kesin sonuçları açıkladı! 5 ilçede seçim tekrarı... Piyasalarda gün ortası (07/05/2024)

Piyasalarda gün ortası (07/05/2024)

Avrupa borsaları pozitif açıldı

Avrupa borsaları pozitif açıldı

New York borsası haftanın ilk işlem...

New York borsası haftanın ilk işlem...

Altının kilogram fiyatı ne kadar...

Altının kilogram fiyatı ne kadar...

Piyasalarda gün ortası (06/05/2024)

Piyasalarda gün ortası (06/05/2024)

Avrupa borsaları pozitif açıldı

Avrupa borsaları pozitif açıldı