500 büyük sanayi kuruluşunun 2016 yılı performansı

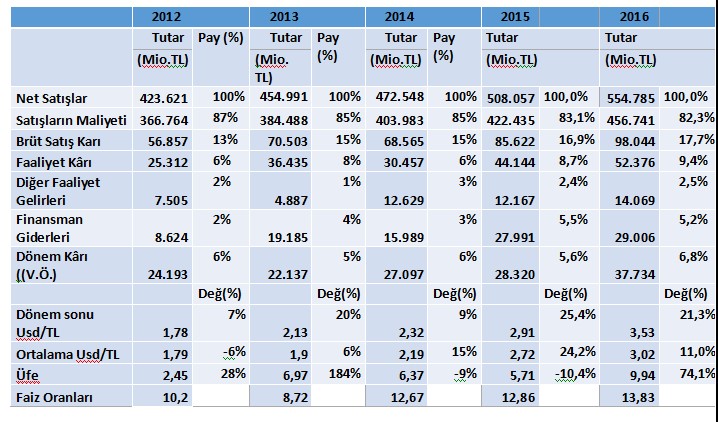

Bilindiği üzere Haziran ayında İstanbul Sanayi Odası (İSO) tarafından 500 Büyük Sanayi Kuruluşunun faaliyet sonuçları yayınlandı. Bu veriler yıllara göre aşağıdaki tabloda özetlenmiştir.

Vergi Usul Kanunu’na (VUK) göre hazırlanan faaliyet sonuçlarına göre Net Satış Hacminde %9 oranında artış olmasına rağmen Satılan Malın Maliyetinde %8 oranında artış olduğu için Brüt Satış Karında %14.5 oranında artış meydana gelmiştir. Diğer taraftan Faaliyet Karında ise %18.6 oranında Vergi Öncesi Karda ise %33 oranında artış meydana gelmiştir.

Peki karlılıktaki bu performansın arkasında yatan gerçek nedir? Bu şirketlerin faaliyet sonuçları yakından değerlendirildiğinde; diğer bir deyişle, gelir ve giderlerinin gerçeğe uygun olarak sınıflandırılması halinde gerçeğin biraz daha farklı olduğu ortaya çıkacaktır.

500 Büyük Kuruluşun faaliyetleri yakından incelendiğinde, bu şirketlerin önemli bir bölümünün ağırlıklı olarak emtia’ya dayalı üretim yapan ve bu alanda faaliyet gösteren şirketlerden oluştuğu görülecektir. Emtia sektöründe faaliyet gösteren şirketler ise, hammadde ve yarı mamül maddelerini ağırlıklı olarak ithal yolu ile temin ettiklerinden bu sektörde maliyetlendirme ve fiyatlandırma YP bazında yapılmaktadır. Maliyetlendirme ve fiyatlandırma YP bazında yapılmasına rağmen bu sektörde faaliyet gösteren şirketler için faaliyet sonuçlarının muhasebeleştirilmesi VUK’a göre ve TL cinsinden yapılmaktadır.

Bu durumda kurların arttığı dönemde, satılan malın maliyeti (SMM) güncel olarak artmakta ancak muhasebesel olarak bu kur artışları SMM’ne güncel olarak yansımamaktadır. Hammadde maliyeti, satın alındığı günün kuru ile maliyet hesaplarına girdiği için mamül hale geldiğinde olması gereken kurdan daha düşük kurla maliyet hesaplarına yansımaktadır.

Kurlardaki azalışta ise bunun tam tersi durum oluşmakta hammadde maliyeti daha yüksek kurdan maliyet hesaplarına yansımaktadır.

Diğer taraftan satış için fiyatlama yapıldığında SMM güncel duruma getirilmekte yani güncel kurla değerlendirilmektedir. Sanayici YP cinsinden yaptığı satışları YP cinsinden maliyete göre yapmakta, TL olarak yaptığı satışlarda ise zarar etmemek için mümkün olduğu kadar satış fiyatını da güncel kura göre ayarlamaktadır. Hatta vadeli satış yapıyor ise vade farkını da diğer bir deyişle vade farkı ile ilgili finansman giderini de satış fiyatına yansıtmaktadır. Bu nedenle kurların arttığı dönemlerde brüt kar ve brüt kar marjı sanal olarak artmaktadır

Diğer bir deyişle muhasebesel olarak SMM eski kurdan muhasebeleştirildiği için düşük kalmakta, satış fiyatı ise güncel kura göre ayarlandığı için brüt kar yüksek oluşmaktadır.

Ayrıca YP cinsinden yapılan vadeli satışlarda kur artışından kaynaklanan kur farkı gelirleri diğer faaliyet gelirlerinin içinde yer almakta ve diğer faaliyet gelirleri de kurdaki artışa bağlı olarak artmaktadır. Bu durumda aslında finansman giderlerinin önemli bir bölümü, satış gelirlerinin yani brüt karın ve diğer faaliyet gelirlerinin içinde yer almaktadır.

Yine kurların düşmesi halinde bu durumun tam tersi yaşanmakta, YP bazında daha yüksek marjlı bir satış yapılmasına rağmen, TL bazında daha düşük marjlı satış yapılmış gibi görünmekte ve YP cinsinden yapılan vadeli satışlarda kur farkı iadesi, mali tablolara ya satış iskontosu olarak yansımakta ya da faaliyetlerle ilgili diğer gelir ve gider kalemleri içinde yer alan kur farkı giderleri içinde yer almaktadır. Bu durumda brüt kar ve brüt kar marjı ve nihayetinde faaliyet karı sanal olarak azalmaktadır. Buna mukabil stok ve alacak finansmanı için kullanılan YP kredilerle ilgili olarak kur farkı geliri, diğer bir deyişle finansman geliri oluşmaktadır.

Bu nedenle kurların yüksek değişkenlik arz ettiği dönemlerde, gelir kalemlerinde ve gider kalemlerinde geçişkenlik meydana gelmekte; finansman gelir ve giderlerinin önemli bir bölümü, satış gelirlerinin ve diğer faaliyet gelir ve giderlerinin içerisinde yer almaktadır.

Dolarize olmuş bir piyasada şirketlerin gerçek performansını ölçmek için ya YP cinsinden hazırlanmış mali tabloları (bunun başka sakıncaları da mevcuttur) veya gelir ve gider kalemlerindeki geçişkenliği kısmen arındıran Uluslararası Finansal Raporlama Sistemine (UFRS) uygun olarak hazırlanmış TL cinsinden mali tabloları incelemek gerekir.

Ancak şu gerçeği de görmemiz lazım 2016 yılında Üfe’de bir önceki yıla göre %74 oranında önemli bir artış meydana gelmiştir bu durumda sanayici ürettiği mallara önceki yıllara göre daha fazla zam yapmış ayrıca faiz oranında artış olmasına rağmen muhtemelen kredi kullanma yerine piyasaya borçlanarak yaptığı ciroya göre daha az finansman gideri oluşmuştur. Bunların neticesinde ise yüksek Vergi Öncesi Kar oluşmuştur.

-

11 Ocak 2021, Pazartesi

2021 yılı ve sonrasında dünyanın karşılaşacağı önemli riskler

Devamını Oku -

01 Eylül 2020, Salı

Yunanistan ekonomisi ve Avrupa Birliği’nin desteği

Devamını Oku -

13 Nisan 2020, Pazartesi

IMF’den kaynak temini ve muhtemel şartlar

Devamını Oku -

09 Mart 2020, Pazartesi

Küresel risklerin gerçekleşmesi

Devamını Oku -

25 Kasım 2019, Pazartesi

Metal fiyatlarındaki dalgalanmalar ve fiyat risk yönetimi

Devamını Oku - 22 Temmuz 2019, Pazartesi Devamını Oku

-

27 Mayıs 2019, Pazartesi

Türkiye’nin risk primindeki artış ve ekonomik beklentiler

Devamını Oku -

07 Mart 2019, Perşembe

Merkez Bankası’nın faiz kararı ve bütçe dengesi

Devamını Oku -

21 Ocak 2019, Pazartesi

Üfe ve Tüfe farkının kapanması

Devamını Oku -

12 Aralık 2018, Çarşamba

Startupların gelişmesi ve başarılı olması

Devamını Oku

Yabancılardan 143.4 milyon dolarlık...

Yabancılardan 143.4 milyon dolarlık...

Piyasalarda gün ortası (26/04/2024)

Piyasalarda gün ortası (26/04/2024)

Avrupa borsaları pozitif başladı

Avrupa borsaları pozitif başladı

Asya borsaları BOJ öncesi yükselişte

Asya borsaları BOJ öncesi yükselişte

New York borsası büyüme verileri...

New York borsası büyüme verileri...

Avrupa borsaları İngiltere hariç...

Avrupa borsaları İngiltere hariç...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster