- Bist 1009.79780,090,82%

- Dolar32,58450,100,30%

- Euro35,03150,060,17%

- Altın Gram2.458,200021,980,90%

- Altın Ons2.346,1514,120,61%

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

2017 kira gelirleri için beyan zamanı geldi. 27 Mart’a kadar beyannamelerin verilmesi gerekiyor. Konu hassas... Beyannamesini süresinde vermeyip Maliye’nin tespiti sonrası vergisini ödeyenler, yalnız vergi cezasına muhatap olmuyorlar, ayrıca 3.800 lira vergi istisnası avantajını da kaybediyorlar. Tüm soruları, tereddüt edilen konuları, kira vergisinin püf noktalarını 4 gün boyunca ele alacağız.

Kiracıların büyük çoğunluğu kira ödemelerini bankadan yapıyor. İşyeri kirası ödeyenlerin tümü için, bankadan veya PTT vasıtasıyla mülk sahiplerine ödeme yapılması zorunlu. Konut kira ödemelerinde ise aylık 500 lirayı aştığında bu zorunluluk başlıyor. 2008’den sonra elden kira ödeme imkanı azalınca beyanname veren ve vergi ödeyen kişi sayısı da kendiliğinden artış gösterdi. Diğer vergi mükelleflerinin sayıları yıllar itibariyle çok değişmezken kira gelirlerinden dolayı beyanname verenler her yıl katlanarak arttı. 2008’de gelen ‘bankada ödenme zorunluluğu’ kira gelirinden dolayı beyanname veren kişi sayısını önce 1 milyona, sonra 1.5 milyona artırdı. 2016’ya gelindiğinde 1.8 milyonu buldu.

2017 için de beyan zamanı da geldi. 27 Mart’a kadar beyannamelerin verilmesi gerekiyor. (Normalde 25 Mart’a kadar verilecekken son günün cumartesiye denk gelmesinden...) Milyonlarca mülk sahibi için konu hassas... Beyannamesini süresinde vermeyip, Maliye’nin tespiti sonrası vergisini ödeyenler, yalnız vergi cezasına muhatap olmuyorlar ayrıca vergi istisnası (3.800 lira) avantajını da kaybediyor.

Hangi tutar aşıldığında beyanname verilecek? Hangi mülk sahipleri kira geliri olsa da beyanname vermeyecek? Hangi mülk sahipleri vergi iadesi alabilecek? Vergi hesabında hangi masrafları gelirimden düşebilirim? Maliye’nin yaşlılar ve engelliler için evden beyanname alma hizmeti var mı?

Bu ve benzeri soruları, tereddüt edilen konuları, kira vergisinin püf noktalarını 4 gün boyunca ele alacağız.

Bugün; konut kira gelirindeki istisna sınırı, aylık kira bedeline göre ödenecek vergi hesaplamaları, gerçek gider ve götürü gider ayırımı ile başlıyoruz...

1- Konutundan kira geliri elde ettiği halde kimler beyanname vermek zorunda değil?

2016’da yıl boyunca 3.800 liraya kadar konut kirası elde edenler için beyan da yok, vergi de yok. 3.800 liranın üstünde konut kira geliri olanlar beyanname verecek. (GVK. Md.21)

Her yıl yeniden belirlenen bu istisna tutarı 2015 gelirleri için 3.600 liraydı, 2017 gelirleri için ise bu tutar 3.900 lira olarak açıklandı (2016 gelirlerine ilişkin 3.800 liralık istisna 290 no.lu ve 2017 gelirleri için 3.900 liralık istisna 296 no.lu GV Genel Tebliği’nde açıklandı).

2- Ödeyeceğim vergiyi ‘götürü gider’ ne kadar azaltır?

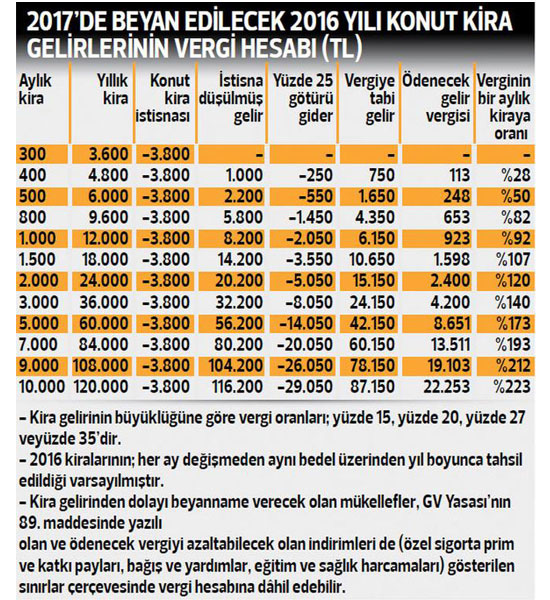

Basitçe hesaplama şöyle: Yıllık kira gelirinden, önce istisna (3.800 lira) ve yüzde 25 götürü gider düşülüyor, sonra vergi hesaplanıyor. Götürü giderde; 3.800 liralık istisna düşülmüş kira gelirinin yüzde 25’i direkt (belgeye ihtiyaç duymadan) kira gelirinden düşülüp kalan tutarın üzerinden vergi hesaplanıyor. Götürü gider yöntemini seçenler; aşağıdaki tablodan, elde edilen yıllık kira tutarına göre ne kadar vergi ödeyeceğini görebilirler. Beyanname verecek mükellefler iki farklı gider yönteminden birisini tercih edebiliyor. Birisi götürü gider, diğeri gerçek gider (GVK Md. 74).

3-Bir yıllık kiranın bir aylığı vergi olarak mı ödenecek?

Aylık kira geliri 1.000 lira ile 1.500 lira arası olan konutlar için hesaplanan vergi, yaklaşık bir aylık kiraya denk gelmekte. Yani, bu aralıkta kira alanlar için ‘bir yıllık kiranın bir aylığı devlete ödenecek’ diyebiliriz.

4-Ödeyeceğim vergiyi ‘gerçek giderler’ ne kadar azaltır?

Gerçek gider yöntemini seçenler de yıllık kira gelirinden, önce 3.800 lira istisnayı, sonra gerçek giderleri düşüp, kalan tutar üzerinden vergiyi hesaplayabiliyor. Götürü gidere göre farkı, giderler belgeli olmak zorunda.

5- Götürü gider yöntemi mi, gerçek gider yöntemi mi, nasıl karar vereceğim?

Götürü giderde (2016 yılı gelirleri için 3.800 liralık istisna düşülmüş) kira gelirinin yüzde 25’i direkt (belgeye ihtiyaç duymadan) kira gelirinden düşülüp kalan tutarın üzerinden vergi hesaplanıyor. Mülk sahiplerinin büyük çoğunluğu hem hesaplaması kolay olduğundan, hem de dönem içindeki gerçek gideri, götürü giderden (gelirin yüzde 25’inden) daha düşük tutarda olduğundan, götürü gideri tercih etmekte. Götürü gider yöntemini seçenler iki yıl bu yöntemden vazgeçemiyorlar (GVK Md. 74).

6- Gerçek gider yöntemi kimler için avantajlı?

Yüzde 25 götürü gidere göre, daha fazla indirilebilir gerçek gideri olan ev sahipleri gerçek gider yöntemini seçip daha az vergi ödeyebilirler. Ancak yüzde 25 götürü gider belgesiz olarak hesaplanıyorken, gerçek giderler belgeli olarak vergi hesabında dikkate alınabiliyor. Söz konusu belgelerin beş yıl saklanarak olası denetimde ibraz edilmesi gerekiyor (2016 kira gelirleri için 2021’nin sonuna kadar saklanmalı).

7- Beyanname verdikten sonra götürü gider usulünden dönülebilir mi?

Götürü gider usulünü kabul edenler normalde iki yıl geçmedikçe bu usulden dönemiyorlar. Elde edilen kira gelirine ilişkin gelir vergisi beyannamelerinde, yanlışlıkla götürü gider usulünü seçenlerse beyannamenin verildiği takvim yılı içerisinde olmak kaydıyla, düzeltme beyannamesi verdiklerinde gerçek gider usulünden yararlanabiliyorlar. (İzmir Vergi Dairesi Başkanlığı, 29.12.2016 Tarih ve 108276 Sayılı Özelge)

8- Gerçek gider kabul edilen harcamalar neler?

‘Gerçek gider’ kabul edilen kalemler:

- Son beş yılda konut alanlar konut bedelinin yüzde 5’ni gelirinden düşebiliyor (GVK Md. 74/4). 2012 ve sonrasında konut alanlar (tek bir konutu için) bu hesabı (2016 kira gelirleri için) yapabilir. (İşyeri kirasının vergi hesabında, yüzde 5 giderden faydalanılamıyor).

- Gayrimenkul satın alınırken alınan kredinin faizleri gelirden düşülebilir. (GVK Md. 74/4).

- Kira geliri elde ederken diğer taraftan kendisi de kira da oturanların ödedikleri kira bedelleri de hesaplamada gider (-) olarak dikkate alınabiliyor. (GVK Md. 74/10).

Gelir Vergisi Kanunu’nun 74. maddesinde sayılan diğer ‘gerçek giderleri’ de şöyle özetleyebiliriz: Amortisman giderleri, kiraya verilen gayrimenkul için ödenen aydınlatma, ısıtma, su ve asansör giderleri, idare giderleri, sigorta giderleri, sözleşmeye, kanuna veya ilama istinaden ödenen zarar, ziyan ve tazminatlar, ödenen vergi, resim, harç ve şerefiyelerle belediyelere ödenen harcamalara katılma payları.

2018 6 ay karşılığında 4200 gelir elde ettim beyanname vermem gerekiyormu

insan bir dükkan ticari kira durumunuda yazar yaaa. haber sizinkide...

geçen sene de yazmıştım. bir evim vardı kirada, yalan dolanla matrah yok gösterdim. 1 kuruş vergi ödemedim. işi bilen olun, vergi veren değil.

Bakan Şimşek'ten önemli açıklamalar: Dezenflasyon, cari açık, tasarruf...

Bakan Şimşek'ten önemli açıklamalar: Dezenflasyon, cari açık, tasarruf...

Esnafa erken emeklilik müjdesi: Bağ-Kur 7200 prim sayısı yasalaştı mı?

Esnafa erken emeklilik müjdesi: Bağ-Kur 7200 prim sayısı yasalaştı mı?

Kurulan ve kapanan şirket sayısı azaldı

Kurulan ve kapanan şirket sayısı azaldı

Ticaret Bakanlığı'ndan "IBAN" uyarısı

Ticaret Bakanlığı'ndan "IBAN" uyarısı

TOKİ'den 33 ilde arsa satışı: İstanbul, İzmir, Antalya! İşte başvuru detayları

TOKİ'den 33 ilde arsa satışı: İstanbul, İzmir, Antalya! İşte başvuru detayları

Milyarlarca liralık vergi kaybı! İşte KDV suistimali

Milyarlarca liralık vergi kaybı! İşte KDV suistimali

ABD ekonomik verileri öncesi petrol fiyatlarında yükseliş

ABD ekonomik verileri öncesi petrol fiyatlarında yükseliş

THY'den tüm zamanların yolcu rekoru

THY'den tüm zamanların yolcu rekoru

Çin'in altın tüketimi arttı

Çin'in altın tüketimi arttı

Finansgundem.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansgundem.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansgundem.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Rusya Dışişleri'nden Türk Hava Yolları açıklaması

1 Rusya Dışişleri'nden Türk Hava Yolları açıklaması 2 Merkez Bankası faizi sabit bıraktı

2 Merkez Bankası faizi sabit bıraktı 3 TCBM zorunlu karşılıklara faizi yükseltti

3 TCBM zorunlu karşılıklara faizi yükseltti 4 Biden ve Erdoğan görüşmeyecek

4 Biden ve Erdoğan görüşmeyecek 5 Kayıp ekonomist Berzeg hakkında yeni gelişme

5 Kayıp ekonomist Berzeg hakkında yeni gelişme Avrupa borsaları pozitif başladı

Avrupa borsaları pozitif başladı

Asya borsaları BOJ öncesi yükselişte

Asya borsaları BOJ öncesi yükselişte

New York borsası büyüme verileri...

New York borsası büyüme verileri...

Avrupa borsaları İngiltere hariç...

Avrupa borsaları İngiltere hariç...

ABD borsaları negatif açıldı

ABD borsaları negatif açıldı

Altının kilogram fiyatı yükseldi

Altının kilogram fiyatı yükseldi