Kar payı (temettü) vergilemesinde stopaj indirimi

21/12/2021 tarihli Cumhurbaşkanı Kararına göre şirketlerce kar payı dağıtımında uygulanan vergi kesintisi %15’ten %10’a indirilmiştir.

Buna göre;

- Gerçek kişi hissedarlar şimdi eski orana kıyasla kar dağıtımı sonrası daha fazla temettü tahsil edeceklerdir. Ancak ertesi yıl verecekleri Gelir Vergisi (GV) beyannamesinde ise bu kadar daha fazla GV ödeyeceklerdir. Dolayısıyla beyanname veren gerçek kişi hissedarların temettüdeki toplam GV tutarı değişmemekte, ancak zamansal bir avantaj elde edilmektedir.

- Beyan sınırını aşmayan hissedarlar açısından ise nihai %5 avantaj söz konusu olacaktır.

- Yabancı hissedarlar açısından da nihai %5 avantaj söz konusu olacaktır.

- Dernek, vakıf gibi vergi mükellefi olmayan kuruluşlarda da yine nihai %5 avantaj söz konusu olacaktır.

Stopaj indirimini sonuçları özetle böyledir.

Bilindiği üzere Gelir Vergisi Kanunu'nda hisse senetleri kar payları menkul sermaye iradı olarak sayılmış (G.V.K. madde 75 ) olup gerçek kişi hissedarlar açısından elde edilen bu gelir yıllık beyan esasında Gelir Vergisi’ne tabidir.

Mevzuatımıza göre; tam mükellef kurumlardan elde edilen kar paylarının yarısı gelir vergisinden istisna olup, “toplam brüt temettü” üzerinden yapılan stopajın tamamı da beyan edilen temettü üzerinden hesaplanan vergiden mahsup edilmektedir. (G.V.K. madde 22/2).

Vergi beyanı ve mahsup işlemi şöyle olmaktadır:

Vergi matrahı brüt temettü tutarının %50’si olup, brüt temettü üzerinden ödenmiş olan stopajın tamamı yıllık beyannamede çıkan vergiden mahsup edilir.

Beyan zorunluluğu ise yıllık beyan haddinin aşılması halinde söz konusu olur. 2022 yılı için gelir beyan sınırı 70.000 TL’dır. Dolayısıyla (70.000*2=) brüt 140.000 TL’dan daha fazla temettü geliri elde edilmediği sürece yıllık beyan zorunluluğu bulunmamaktadır. Şirketlerce kar dağıtımı sırasında yapılacak stopaj da %10 olduğuna göre, net olarak 126.000 TL’dan fazla temettü tahsil etmeyenler için gelir vergisi beyannamesi ile ilave vergi ödeme söz konusu olmamaktadır (Net kar payı: 140.000*%90=126.000 TL). Tabii bu örnek kişinin o yıl sadece temettü geliri elde ettiği varsayımı altındadır. Zira 70.000 TL’lık haddin hesabında beyan konusu başkaca gelir unsurları varsa (Eurobond faizi, kira geliri vb gibi) bu tutarların da dahil edilmesiyle ulaşılan toplama bakmak gerekmektedir. (2021 yılı beyan sınırı 53.000 TL’dır).

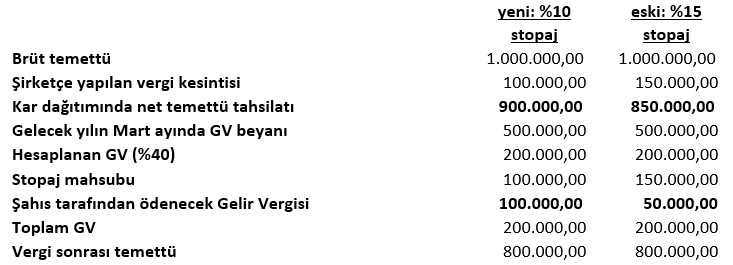

Kar payı stopaj oranının %15’ten %10’a indirilmesi aşağıda mukayeseli olarak gösterilmektedir:

Yukarıdaki örnekten görüleceği üzere; kar payı stopaj oranının %10’a inmesiyle 50.000 TL’lık gelir vergisi için 1 yıllık zamansal avantaj söz konusu olmaktadır. Eğer beyan haddinin altında bir gelir söz konusu olsaydı %5’lik nihai vergi avantajı ortaya çıkacak idi.

Öte yandan belirtmek gerekir ki; kurumların dönem karlarını veya yedek akçelerini (Kar Yedekleri) sermayelerine eklemeleri halinde gerçek kişi ortaklarca alınan bedelsiz hisse senetleri kar payı(=temettü) geliri sayılmamakta ve vergi beyanına konu olmamaktadır.

-

Mert Tutarlı 30 Nisan 2022 17:08

Hocam Merhaba, A.Ş. ortağı olan arkadaşım 2022 yılında brüt 1.971.165.86 TL kar ödemesi kararına istinaden kendisine net ödenecek tutarın 1.600.000.-TL olacağı yönünde bilgi almış. Ayrıca 2023 yılında ise aldığı 1.600.000.- TL nin 177.777.78 TL olarak vergi ödeyeceği yönünde bilgilendirilmiş. Bu konuyu anlayamadık. Açıklamanız mümkün mü yoksa bir hata mı bulunmaktadır. Kıymetli yorumunuzu alabilir miyiz?

-

Tufan Korkmaz31 Mart 2022 17:08

Hocam bu sene net 132.000 temettü gelirim var. Maaşlı çalışanım. Ne kadar vergi ödemem gerekiyor seneye. Bilgilendirebilir misiniz

-

KEREM BOLU21 Mart 2022 22:56

hocam 2021 yılı 10.000 TL temettü gelirim var. Ücretli çalıştığım için ücret karşılığı gelirim var, kira ve ticari faaliyetimden gelirim var. ücret gelirimden vergi kesintisi yapılmakta, kira gelirlerimden ve ticari faaliyetimden de vergi ödüyorum. 10.000 TL yi beyan etmem gereklimi

-

MB22 Mart 2022 12:49

Vergiye tâbi gelir toplamının 2021 için 53.000 TL’yı aşmaması koşuluyla, Türkiye'de tevkifata tâbi tutulmuş olan; birden fazla işverenden elde edilen ücretler, menkul sermaye iratları ve gayrimenkul sermaye iratları beyana eklenmez. Dolayısıyla bu rakam geçilmemişse temettü beyana tabi olmaz. Uygulama için bunları ve diğer detayları muhasebeciniz veya mali müşavirinizle değerlendirmelisiniz.

-

SELİM KURT19 Mart 2022 15:27

muhasebecim aefes ten 53100 t brüt kar payı ödemesi aldığımı vergi beyannamesi vereceğimizi söylüyor bende beyan için 105 bin tl sınırının altında olduğumuzu beyan vermeyeceğimizi söyledim hangimiz haklı bilgilendirirseniz sevinirim..

-

MB22 Mart 2022 12:51

Muhasebeciniz bu yazıları okusun önce. SİZİNKİ DOĞRU GÖRÜNÜYOR.Mevzuatımıza göre; tam mükellef kurumlardan elde edilen kar paylarının yarısı gelir vergisinden istisna olup, “toplam brüt temettü” üzerinden yapılan stopajın tamamı da beyan edilen temettü üzerinden hesaplanan vergiden mahsup edilmektedir. (G.V.K. madde 22/2).

-

altan peker15 Mart 2022 11:49

MRH.HOAM EREĞLİ D.Ç. BU SENE 4,45 TL TEMETTÜ VERİYOR BÜRÜT 22 MARTTA NETTE 4 TL OLUYOR FAKAT 298 BİN TL TEMETÜ BRÜTTE ALIAĞIM İÇİN TOPLAMDA NE KADAR VERGİ KESİLİR BİRDE BU TARİHTEN ÖNE Mİ BEYAN VERMEK ZORUNDAYIM

-

mb18 Mart 2022 12:24

ALTAN BEY,ALTTAKİ YAZIDA örnek ve AÇIKLAMALAR VAR.finans gündem: 2022 yılı kâr payı (temettü) vergi beyan durumu17 Şubat 2022, 11:27

-

mb16 Mart 2022 17:27

2022 geliri için 2023 mart ayında beyan verilir. 2023 rakamlarına bakmak lazım.

-

Serdar Çelebi07 Mart 2022 16:07

Hocam merhabalar, 2021 yılında 4 ayrı temettü gelirim var toplam brüt rakam : 109.057,90 TL ancak temettüler tek başlarına beyan sınırlarını geçmiyorlar. Bu temettü gelirlerini beyannameye ekleyecek miyiz? Değerli yorumlarınızı bekleriz.

-

MB07 Mart 2022 21:34

2021:brüt toplamın %50'si 53.000 TL'yi geçerse beyan var.

-

Talat Sag05 Mart 2022 09:45

Sayın hocam,saygılar. 2021 yili temettü gelirim75980 tl, kira gelirim 43575 tl beyannamede vergilendirmede bunların toplamı olarakmi vergilendirilir. Bilgilendirirseniz sevinirim. Saygilar

-

mb05 Mart 2022 16:14

2021 yili temettü gelirinizin %50’si + kira gelirinizin toplamı yıllık beyan haddini (53.000TL) geçtiğinde, bu toplam tutar beyana tabi olur.

-

Ozkan O.25 Şubat 2022 22:36

Hocam merhaba, Pınar Et ve Un firması 31.12.2020'de temettü hakkı tanımış ve T+2 kuralından dolayı fiili nakit ödeme 2 iş günü sonra 05.01.2021'de hesaplara geçmişti. Bu temettü geliri 2020 yılının vergi beyanına mi dahil edilmeliydi, yoksa 2021 yılının beyanına mi dahil edilecek?

-

MB05 Mart 2022 16:51

Kar payı gelirinin elde edilmesinde kıstas ekonomik tasarruftur. Eğer şirket yetkili organı kar dağıtım başlangıç tarihini 31.12.2020 olarak belirlemiş ve hissedarların erişimi de (TAHSİLAT İMKANI) t+2 ise (ERTESİ YILDA) gelir, nakden tahsilatta yani 2021’de elde edilmiş olur. Ama siz kendi tasarrufunuz ve kararınızla geç tahsilat yapmış iseniz varsa bu geçersizdir.

-

mb05 Mart 2022 16:23

Kar payı gelirinin elde edilmesinde kıstas ekonomik tasarruftur. Eğer şirket yetkili organı kar dağıtım başlangıç tarihini 31.12 olarak belirlemiş ve hissedarların erişim de t+2 ise gelir, nakden tahsilatta yani 2022’de elde edilmiş olur. Ama sizin kendi tasarrufunu ver kararınızla geç tahsilat yapma durumunuz varsa bu geçersizdir.

-

Mudi24 Aralık 2021 21:25

Bankaların Temettü Ödeme Kısıtlamasına son verilmelidir.1 Ocak gelmeden bu konuda bir açıklama yapılmalı...

-

mb05 Mart 2022 16:27

BDDK izinleri çerçevesinde kar dağıtımı yapılabiliyor.

-

11 Nisan 2025, Cuma

Gayrimenkul yatırım fonlarındaki enflasyon düzeltmesi sorunu çözüldü

Devamını Oku -

04 Nisan 2025, Cuma

TCMB likidite senetlerindeki stopaj belirsizliği

Devamını Oku -

17 Mart 2025, Pazartesi

Altın mevduat hesaplarına binde 2 Kambiyo Gider Vergisi

Devamını Oku -

05 Mart 2025, Çarşamba

Ücret gelirlerinde vergi beyanı (2024) ve iade alma hakkı

Devamını Oku -

28 Şubat 2025, Cuma

Temettü (kâr payı) gelirinde vergi durumu (2025)

Devamını Oku -

12 Şubat 2025, Çarşamba

Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2025)

Devamını Oku -

03 Şubat 2025, Pazartesi

Yatırım fonu gelirlerinde stopaj artışı

Devamını Oku -

23 Aralık 2024, Pazartesi

Kar payı (temettü) dağıtımında vergi stopajı %10’dan %15’e arttırıldı

Devamını Oku -

20 Aralık 2024, Cuma

Bankalardaki maaş promosyon protokollerinin enflasyon muhasebesi karşısındaki durumu

Devamını Oku -

04 Ekim 2024, Cuma

Bankalarla nakdi uzlaşmalı forward işlemi yapan şirketlerde Katma Değer Vergisi tarhiyatı

Devamını Oku

Avrupa borsaları haftaya karışık...

Avrupa borsaları haftaya karışık...

Merkez'in enflasyon senaryosu...

Merkez'in enflasyon senaryosu...

Goldman Sachs'tan ABD tahvil...

Goldman Sachs'tan ABD tahvil...

Altın çakıldı! Emtia piyasasında son...

Altın çakıldı! Emtia piyasasında son...

Sterlindeki yükseliş dikkat çekti

Sterlindeki yükseliş dikkat çekti

Suriye para basımında Rusya'dan...

Suriye para basımında Rusya'dan...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri AKBNK 51,95 2,47 270.140.000.000,00 ALBRK 6,48 2,05 16.200.000.000,00 GARAN 113,30 2,91 475.860.000.000,00 HALKB 21,56 1,03 154.903.814.585,52 ICBCT 13,92 -2,86 11.971.200.000,00 ISCTR 10,97 2,43 274.249.670.900,00 SKBNK 5,11 2,20 12.775.000.000,00 TSKB 11,44 3,25 32.032.000.000,00 VAKBN 23,36 1,57 231.635.926.777,28 YKBNK 26,68 5,71 225.367.328.257,12