- Bist 1009.72277,070,80%

- Dolar32,56040,020,06%

- Euro34,88260,050,16%

- Altın Gram2.424,36201,180,05%

- Altın Ons2.318,132,490,11%

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

Türkiye ekonomisi, büyük ölçüde sermaye girişlerine bağımlı bir ekonomi. Aralık 2019 itibariyle 473 milyar dolar olan dış borcun 124 milyar dolarlık kısmı (GSYH'nın yaklaşık yüzde 17'si) kısa vadeli olup bunun 93 milyar dolarlık kısmı da özel sektöre aitti. 2020 yılında ödenmesi gereken dış borç ise yaklaşık 169 milyar dolar ile GSYH'nın yüzde 23'üne tekabül ediyor.

Bu tutarlar neden önemli? Çünkü finansal kriz dönemleri borç çevirme imkanlarının zayıfladığı dönemler.

Piyasalarda panik, güvensizlik ve belirsizliğin hakim olduğu zamanlarda yatırımcılar borç verme konusunda tedirgin oluyorlar.

Yani risk alma iştahı düşüyor. Herkes daha temkinli davranmak ve en güvenli bulduğu yatırım araçlarına yönelmek istiyor.

Bu durumda normal zamanlarda borcu borçla kapatma şansınız varken bu tür gergin dönemlerde bunu yapmakta zorlanıyorsunuz.

Peki Türkiye ne kadar sıkıntı yaşayabilir? Burada net bir rakam vermek zor. En kötü senaryo olan "ani duruş" senaryosunda sermaye girişinin tamamen durması söz konusu olur.

Ancak bu uç ihtimali bir kenara koyarsak, geçmişteki finansal krizlerde borç çevirme oranlarının yüzde 70-80 aralığında seyrettiğini görüyoruz.

Eğer benzer bir başarı elde edebilirsek 169 milyar dolarlık borcun 35 milyar dolar ila 50 milyar dolarlık kısmı çevrilemez ve bir yerden denkleştirmek zorunda kalınabilir demektir.

Öte yandan Kovid-19 krizinin yakın tarihte yaşadığımız krizlerin hiçbirine benzemediğini unutmayalım. Dolayısı ile pandeminin uzaması durumunda bu rakamın yükselmesi de ihtimal dahilinde.

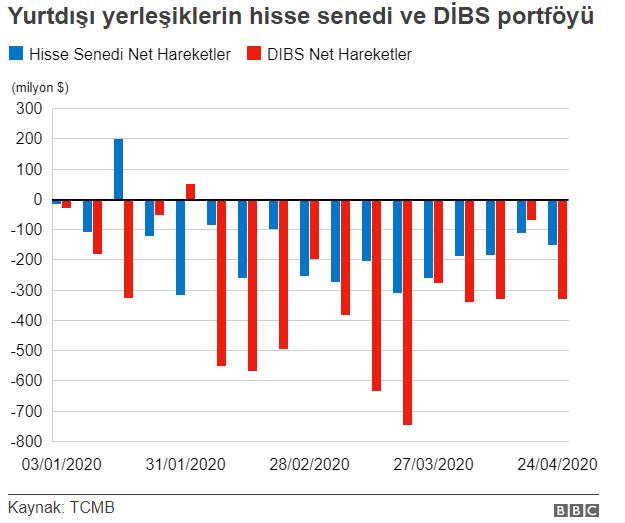

Dış borç ödemesi ile ilgili endişeleri yıl başından beri yaşanan sermaye çıkışı rakamlarından gözlemliyebiliyoruz.

Sene başından 24 Nisan haftasına kadar yurtdışında yerleşik kişilerin 2,7 milyar dolar tutarında hisse senedi ve 5,5 milyar dolar tutarında devlet tahvili sattıklarını görüyoruz.

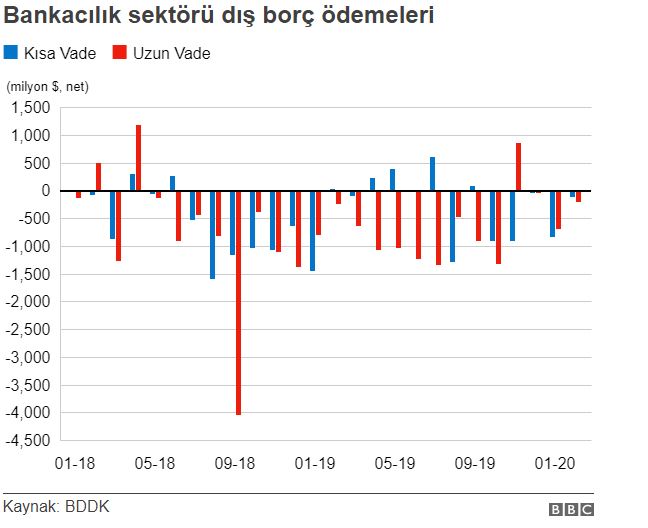

Bankaların borç çevirme rasyoları da yine karamsar bir tablo sunuyor bizlere. Burada da Türk bankalarının uzun vadeli dış borç ödemesinde uzunca bir süredir net ödeyici olduklarını gözlemliyoruz.

Kovid-19 krizinin sıradan bir finansal kriz olmaması, döviz bulma imkanlarını farklı kanallardan kapatıyor.

Bir taraftan dış piyasalarda düşen risk iştahı nedeni ile kredi muslukları kısılırken bir taraftan da bizim için en önemli döviz girdilerinden birini sağlayan turizm sektöründe kaçınılmaz bir tıkanma ile karşı karşıyayız.

Bu kadar olumsuzluk içinde bir dengeleyici unsur yavaşlayan üretim nedeni ile ara malı ithalatının azalması ve bu nedenle yabancı sermaye ihtiyacımızın kısmen düşmesi olacak.

Keza petrol fiyatlarındaki düşüş de cari açık açısından elimizi bir miktar rahatlatacaktır.

Tansiyon yükseliyor

İktisat politikalarında öncelikleri çok iyi belirlemek ve kasırgaya karşı hazırlık olmak gerekiyor.

Kısa vadeli kazanımlar uğruna uzun vadeli fiyat istikrarından feragat edilmesi ise biriken kırılganlıkları beraberinde getiriyor.

Türkiye ekonomisi malesef Kovid-19 kasırgasına böyle bir konumda yakalandı. 2019 yılında ekonomiyi canlandırmak adına faizlerin hızla düşürülmesi, enflasyon düşmeden gelen faiz indirimlerinin reel faizi düşürüp dolar talebinin tetiklemesi, doların değer kazanmaması için TCMB döviz rezervlerinin tüketilmesi risklerimizi büyük ölçüde artırdı.

Bu risklerin üzerine beklenmedik bir şekilde Kovid-19 krizinin gelmesi ise bizi bir anda savunmasız bıraktı.

Kaynak nereden gelecek?

Piyasaların tıkanma noktasına geldiği kriz zamanlarda döviz kaynağı sağlayacak birkaç alternatif var.

Bunlardan en kapsamlı ve uzun vadeli olanını Uluslararası Para Fonu (IMF) sağlıyor. Türkiye 2001 krizi sonrasında benzer bir stand-by anlaşması ile hem döviz girişi sağlamış hem de GSYH'nın yüzde 8'ine varan bir bilanço genişlemesinden dezenflasyonla çıkabilecek kadar kredibilite oluşturmuştu.

Mevcut konjonktürde IMF ile bir stand-by anlaşmasına hükümet kanadının sıcak bakmadığını çünkü bu tür bir anlaşmanın kısıtlayıcı şartları olduğunu biliyoruz.

Geriye iki alternatif kalıyor. Bunlardan en sevimsiz olanı sıkı sermaye kontrolleri ile mevcut dövizi ülke içinde tutmak.

Ancak bu tür radikal bir adım serbest piyasa koşullarına önemli bir darbe. Türkiye gibi sermaye girişine dayalı bir büyüme modeline sahipseniz sermaye kontrolü intihar kabul ediliyor.

Keza iktidar da böyle bir yola gidilmeyeceğinin altını çiziyor. Öte yandan sermaye kontrolünün de dereceleri var ve Londra swap piyasasına gelen sınırlamalar bile Kovid-19 sonrası toparlanmayı geciktirecek bir engel olarak karşımıza çıkıyor.

Stand-by anlaşması ve sıkı sermaye kontrolü alternatiflerini elersek geriye kalan alternatif uluslararası kuruluşlarla yapılacak swap anlaşmaları olabilir.

Yerli para ile yabancı paranın takas edildiği bu tür anlaşmalar daha kısa vadeli olup miktarı da daha düşük oluyor.

Mesela IMF'nin Kovid-19 döneminde geliştirdiği swap hattı her bir üye ülkeye ortalama 10 milyar dolarlık bir bütçe ayırıyor.

Gelelim Fed'in sağladığı swap hatlarına. Öncelike unutmayalım ki Fed'in açtığı swap hatlarında nihai hedef ABD finansal piyasalarında istikrar sağlamak.

Fed'in swap hattı açılan ülkeler de bu önceliklere göre belirliyor. Fed'in hangi ülkelere swap hattı açtığına baktığımızda 2007-2009 döneminde swap hattı açılan ülkelerle Kovid-19 döneminde de yola devam edildiğini, o zaman belirlenmiş olan gruba yeni bir ülke eklenmemiş olduğunu görüyoruz.

(BBC Türkçe)

Türkiye'nin dış borç ödemeleri 4,9 milyar dolar oldu

Türkiye'nin dış borç ödemeleri 4,9 milyar dolar oldu

Dolar BDDK kararı ile hızlı düştü

Dolar BDDK kararı ile hızlı düştü

Faizler düşürülerek doviz kaybına neden olanlar tekrar faizi yükseltmek zorunda kalacaklardır. Swap anlaşmasının bize çok fazla bir katkı sağlamayacağı düşüncesindeyim hangi ülke TL ye ihtiyaç duyacaktır. Birde devletin tasarruf etmeye acil ihtiyacı vardır artık birilerini zengin etmenin peşinden koşmasın bir zahmet

Yani bazı arkadaşlar oyun oynanıyor diyor bende diyorum ki oyunu bozmadan önce ülke içinde ihaleler peşgeşler saraylar arabalar akraba yandaşlar dolar garantili ihaleler malvarlıkları onları hallettinmi âaaaaaaa oyun moyun kalmadı

Bir an önce Akdenizden doğal gaz ve petrolü çıkarması gerekiyor. Çıkarsa Borç morç kalmaz :D

Oradan cıkan petrolun anası danasını kurtarmaz belki petrol yukselirse olur buralardan avantaclı degıl

Kerem Bey;tamam tl ve T.C karşı oyun oynanıyor.Fakat sizin karıyerinize ve bilginize diyeceğim yok.Bize oynanan oyun her ülkeye oynanır.Yıllardır TRT deki bir zatla yapmış olduğunuz yorumlarınızı dinlerim.Lütfen geriye şöyle bir bakın siz ve ekonomi yönetiminin hataları yok mu!! Bence en büyük hata yönetenlerdedir. Lütfen oyun oynanıyor yorumlarını bırakalım.

Felaket tellalları iş başında. Kına yakarsınız.Bide yazınki çok şükür ödenir diye

Neyani gercekler soylenmesınmı kım odeyecek tabıkı tc vatandasları siyasiler degil herkez dogru bildigini soylesınki dusunelım hatalarımızı azaltalım lutfen

iNATLAŞMADAN vazgeçilip IMF 'nin kapısını çalacaklar.Başka yolu yok gibi.Hala Kamuda tasarruf tedbirlerini uygulamaya koymadılar.

Fitch Ratings: Türkiye ekonomisinde kırılganlıklar azaldı

Fitch Ratings: Türkiye ekonomisinde kırılganlıklar azaldı

ABD'de dayanıklı mal siparişleri martta beklentilerin üzerinde

ABD'de dayanıklı mal siparişleri martta beklentilerin üzerinde

Almanya büyüme tahmininde yukarı yönlü revizyon

Almanya büyüme tahmininde yukarı yönlü revizyon

İşte kişi başına milli gelirde Türkiye'nin son durumu

İşte kişi başına milli gelirde Türkiye'nin son durumu

Almanya'da 'iş dünyasına güven' nisanda arttı

Almanya'da 'iş dünyasına güven' nisanda arttı

Kapasite kullanım oranı azaldı

Kapasite kullanım oranı azaldı

Reel kesim güven endeksi nisan ayında değişmedi

Reel kesim güven endeksi nisan ayında değişmedi

Güven endeksi hizmet sektöründe azaldı

Güven endeksi hizmet sektöründe azaldı

Almanya büyümeye yönelik tahminlerini açıklayacak

Almanya büyümeye yönelik tahminlerini açıklayacak

Finansgundem.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansgundem.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansgundem.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Prof. Dr. Hakan Kara'dan TCMB'ye faiz önerisi

1 Prof. Dr. Hakan Kara'dan TCMB'ye faiz önerisi 2 Yabancı uzmanlardan TCMB faiz beklentisi

2 Yabancı uzmanlardan TCMB faiz beklentisi 3 Kuş uçuşu liderlik

3 Kuş uçuşu liderlik 4 Eski Bakan Mehmet Ali Yılmaz evinde ölü bulundu

4 Eski Bakan Mehmet Ali Yılmaz evinde ölü bulundu 5 Bakan Işıkhan: Mevzuata uymayanlara en ağır yaptırımı...

5 Bakan Işıkhan: Mevzuata uymayanlara en ağır yaptırımı... New York borsası karışık seyirle...

New York borsası karışık seyirle...

ABD borsaları 'karışık' açıldı

ABD borsaları 'karışık' açıldı

Altının kilogram fiyatı geriledi

Altının kilogram fiyatı geriledi

Piyasalarda gün ortası (24/04/2024)

Piyasalarda gün ortası (24/04/2024)

Avrupa borsaları Fransa hariç alıcılı...

Avrupa borsaları Fransa hariç alıcılı...

Asya borsaları Nikkei öncülüğünde...

Asya borsaları Nikkei öncülüğünde...