- Bist 1009.5250,000,00%

- Dolar32,59860,120,38%

- Euro34,73240,000,00%

- Altın Gram2.497,669013,180,53%

- Altın Ons2.381,702,600,11%

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

ONUR ÇELİK-YMM/BAĞIMSIZ DENETÇİ

Bankaların ana faaliyet konusu ile doğrudan bağlantısı olan kredi riski, banka müşterilerinin kullanmış oldukları kredilere istinaden üstlendikleri anapara ve faiz ödeme yükümlülüklerini kısmen veya tamamen yerine getirmemeleri durumunda bankanın karşılaşacağı risk olarak tanımlanmaktadır.

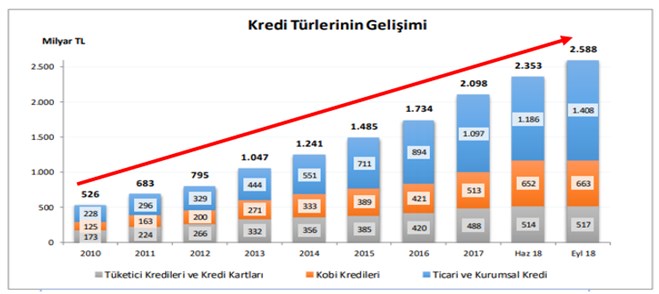

Bankacılık Denetleme ve Düzenleme Kurulu (BDDK) verilerine göre Eylül 2018 dönemi itibariyle verilmiş bulunan 2.588 Milyar TL tutarındaki kredilerin, 1.492 milyar TL’si (% 58) Türk parası kredilerden, 1096 milyar TL’si (%42) yabancı para kredilerden oluşmaktadır. Kredilerin türlerine bakıldığında ticari ve kurumsal kredilerin payının % 54, KOBİ kredilerinin payının % 26 ve tüketici kredilerinin (kredi kartları dahil) payının ise % 20 olduğu görülmektedir. Aşağıda yer alan grafikten de anlaşılacağı üzere kredi hacmi son 8 senede yaklaşık olarak 5 katına çıkmıştır.

Bankalar, geri ödenemeyen kredilere istinaden, bunları sorunlu alacaklar olarak bilançolarının aktifinde takipteki alacaklar hesabına aktarmakta, tahsil edememe riskine istinaden karşılık ayırmakta ve yasal takip sürecine girişmektedirler.

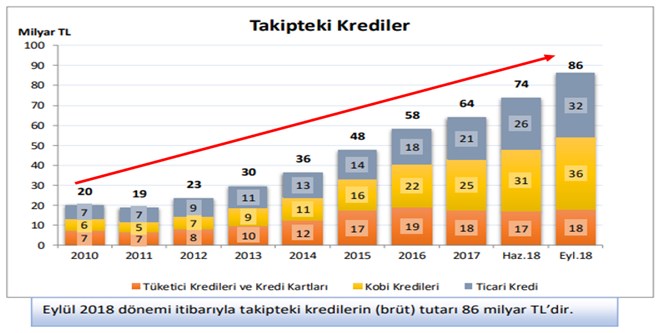

Verilen kredilerin ne kadarının takibe alındığı incelendiğinde ise Eylül 2018 dönemi itibarıyla takipteki kredilerin (brüt) tutarının 86 milyar TL’ye ulaştığı ve bunun toplam kredi hacminin % 3,2’sine tekabül ettiği görülmektedir. Yine aşağıda yer alan grafikten de anlaşılacağı üzere takipteki kredilerin tutarı son 8 senede yaklaşık olarak 4,5 katına çıkmıştır.

Takipteki alacak seviyesinin artışı ise bankaların risk seviyesini artırmakta ve bu risklerin takibinde kullanılan takipteki alacak oranı, sermaye yeterlik oranı, likidite oranı, öz kaynak karlılığı ve aktif karlılığı gibi temel rasyoları olumsuz yönde etkilemektedir. Buna bağlı olarak da bankanın verebileceği kredi hacmi düzeyi, dolayısıyla da reel sektöre aktarılacak finansman kaynağı azalmakta ve ekonomik aktörler negatif bir yatırım-üretim-tüketim iklimine maruz kalmaktadırlar.

Yukarıda bahsi geçen nedenlerle, bankaların öz kaynaklarını olumsuz etkileyecek sorunlu alacakların bilançolarından temizlenebilmesi bankalar için önem arz etmektedir. İşte tam da bu noktada varlık yönetim şirketleri (VYŞ) sorumluluk üstlenmekte, bankaların takibe girmiş sorunlu alacaklarını belli bir iskonto uygulayarak devir almakta ve söz konusu alacakların icra-iflas uygulamaları çerçevesinde kendi finansal, teknik ve hukuki alt yapılarını kullanarak takip ve tahsil edilebilmesi gibi meşakkatli bir süreci yürütmektedirler.

Varlık yönetim şirketleri sadece bankalar, TMSF, faktoring ve leasing şirketleri gibi finansal kuruluşların gecikmiş alacaklarını satın alabilmekte, bankacılık dışındaki sektörlerin (örneğin reel sektörün) tahsili gecikmiş alacaklarını ise satın alamamaktadırlar.

Varlık yönetim şirketlerinin bahsi geçen hizmetleri vermeleri karşılığında üstlendikleri risk, devir alınan alacakların tahsil edilememe olasılığı iken söz konusu riske karşılık olarak elde etmeyi amaçladıkları kazanç ise ilgili kurumlardan daha düşük bedel ödeyerek devir aldıkları sorunlu alacaklara karşılık olarak bu kurumlara borcu olanlardan daha yüksek bir bedeli tahsil etmektir.

BANKALAR NEDEN VARLIK YÖNETİM ŞİRKETLERİ İLE ÇALIŞIRLAR?

Banka bilançolarının aktif bölümünde yer alan takipteki alacaklar (brüt) rakamı, bir bankanın aktif kalitesi ve ana faaliyet alanına ilişkin performans ölçümünde en önemli kriterler arasında yer almaktadır. Takipteki alacak (brüt) / toplam alacak rasyosu yüksek olan bankaların mevduat hariç diğer borçlanma faaliyetlerinde kaynak maliyetleri doğal olarak yüksek risk primi nedeni ile artacaktır.

Bankacılık ve finans sektörü, ortalama olarak vermiş olduğu her 100 liralık kredinin 5 lirasında vade gününde tahsilat sorunu yaşamaktadır. Söz konusu 5 liranın 2 lirasını kısa vadede idari takip süreci içinde, 2 lirasını ise 2-3 yıla varan takip süreci içinde tahsil etmektedirler. Kalan 1 lirasını ise, varlık yönetim şirketlerine satmakta veya yasal takip sürecine devam etmektedirler. Sektörün bazen de, ekonomik fayda görmediği için alacaklarını takipsiz bıraktığı da görülmektedir.

Varlık yönetim şirketleri başta bankalar olmak üzere finans sektörünün gecikmiş alacaklarını satın alarak kurumların hem bilançosunun temizlenmesine hizmet eder, hem de bu kurumları ciddi zaman ve insan kaynağı gerektiren operasyonel yükten kurtarırlar. Böylece bankalar kredi takip politikalarından taviz vermeden esas işleri olan kaliteli aktif üretmeye devam edebilirler.

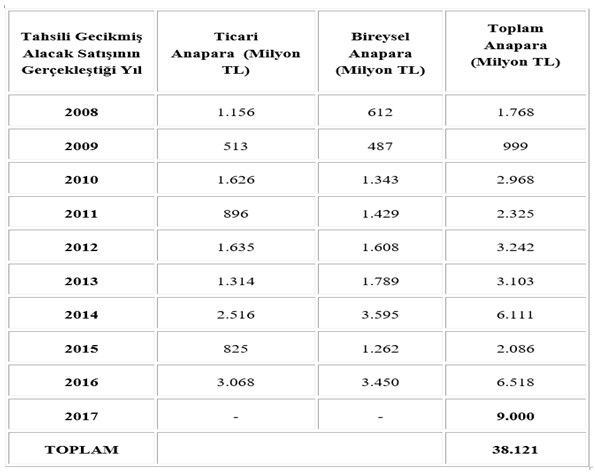

Varlık Yönetim Şirketleri Derneği verilerine göre, bankaların 2017 yılında 9 milyar TL tutarında sorunlu alacak satışı gerçekleştirdiği, bunun 2016 yılındaki 6,4 milyar TL’lik tahsili gecikmiş alacak portföyü satışına göre % 30’un üzerinde bir artış manasına geldiği ve bunun şimdiye kadar gerçekleştirilmiş en yüksek tutar olduğu anlaşılmaktadır.

Varlık Yönetim Şirketleri Derneği Başkanı, vermiş olduğu bir röportajda 2018 yılı beklentilerine ilişkin olarak ise “Geçen sene yaklaşık 9 milyar TL’lik anapara alacak devraldık. Bu rakam, bugüne kadar devraldığımız en yüksek tutar oldu. Son dönemde bankalardan daha fazla KOBİ ve ticari alacak devrediliyor. Kamu bankalarından henüz bir satış yok. Kamulardan en erken satış sene sonu ya da 2019’da geleceğini düşünürüz. Kamulardan satış gelmezse 2018 yılında da VYŞ’lere 8-9 milyar TL’lik alacağın devrolacağını öngörüyoruz. 2017 yılı ile aynı rakamı buluruz. Bu sene ağırlıklı satış ticari ve KOBİ’den gelir. Devrolan alacaklar içinde KOBİ ve ticarinin payı % 50’ye gelir. Bankalar yakın izlemedeki kredilerin bir kısmını tahsili gecikmiş alacaklara devrederse satış rakamları artar.” şeklinde değerlendirmelerde bulunmuştur.

Sonuç

Varlık yönetim şirketleri, başta bankalara ve para ve sermaye piyasalarında faaliyet gösteren finansal kiralama şirketleri, faktoring şirketleri, finansman şirketleri ve kredi sigortası işlemleri yapan kuruluşlara, bu kuruluşların tahsil edemedikleri alacaklarının devri ile diğer varlıklarının satın alınması, tahsili, yeniden yapılandırılması ve satılması amacına yönelik hizmetler sunmaktadır. Varlık yönetim şirketleri, şu an itibariyle bahsi geçen finansal kurumlara yönelik hizmet vermekte olup henüz reel sektör kuruluşlarına hizmet vermemekte ancak hizmet alanının bu kuruluşların sorunlu alacaklarının devrine de imkan verecek ölçüde genişletilmesi konusu gündemde yer almaktadır.

Özellikle bankaların verdikleri ve geri ödenme sürecinde sıkıntı yaşanan ve sorunlu alacaklara dönüşen krediler, bankaların bilançolarının aktifinde takipteki alacaklar hesabına aktarılmakta olup bu alacağın miktarı ve tahsil edilebilme düzeyi bankaların aktif kalitesini ve faaliyetinin değerlendirilmesinde kullanılan temel performans göstergelerini (KPI) negatif şekilde etkilemektedir. Bu duruma bağlı olarak da banka riski artmakta, artan risk de beraberinde bankaların kaynak (borçlanma) maliyetini artırmaktadır. Zincirleme reaksiyonun neticesi ise azalan varlık ve öz kaynak karlılığıdır.

Yukarıda açıklanan nedenlerle, öz kaynakları, dolayısıyla da pasif yapısını olumsuz etkileyecek toksik nitelikteki sorunlu kredilerin ve alacakların (toxic assets) Banka bilançolarından arındırılması noktasında varlık yönetim şirketleri önemli bir misyon üstlenmekte ve bankalara ciddi düzeyde destek olmaktadır.

Ancak genel durum analiz edildiğinde, Türk Finans sektörünün çok büyük bir kısmını oluşturan bankacılık sektörü; sermaye yeterliliği, aktif kalitesi ve takipteki kredi miktarı göstergeleri bakımından geçmişe nazaran (içinden geçmekte olduğumuz zorlu ekonomik konjonktürün de etkisi ile) daha zayıf bir performans sergilemektedir.

Bu Varlık Yönetimi ve borç tahsilat şirketleri halka açılmalı ama ciddi ve güvenilir yönetim şart. Her malın müşterisi olur, riskli konulara yatırım yapmak isteyenler de olur, böylece işini ciddi yapan ama finans imkanu sınırlı şirketler büyüyebilir.

Sektör hakkında incelem yazılarına hasretiz. elinize sağlık.

BDDK, bir yönetmelik taslağı ve bir tebliğ taslağını görüşe açtı

BDDK, bir yönetmelik taslağı ve bir tebliğ taslağını görüşe açtı

Bankacılık sektörünün mevduatı 17.5 milyar lira azaldı

Bankacılık sektörünün mevduatı 17.5 milyar lira azaldı

ING Türkiye’de üst düzey atama

ING Türkiye’de üst düzey atama

Akbank'tan nisan ayı kampanyaları

Akbank'tan nisan ayı kampanyaları

İş Bankası’ndan ticari müşteriler için nakit akış yönetimi

İş Bankası’ndan ticari müşteriler için nakit akış yönetimi

VakıfBank, 550 milyon dolar tutarında ihraç gerçekleştirdi

VakıfBank, 550 milyon dolar tutarında ihraç gerçekleştirdi

Akbank Sanat’tan Dünya Dans ve Dünya Caz Günü’ne özel performans

Akbank Sanat’tan Dünya Dans ve Dünya Caz Günü’ne özel performans

Goldman Sachs, Türk bankalarının hedef fiyatını revize etti

Goldman Sachs, Türk bankalarının hedef fiyatını revize etti

Garanti BBVA’nın KOBİ’lere mobil bankacılık üzerinden sunduğu hizmet sayısı 1.000’e ulaştı

Garanti BBVA’nın KOBİ’lere mobil bankacılık üzerinden sunduğu hizmet sayısı 1.000’e ulaştı

Finansgundem.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansgundem.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansgundem.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 ING Türkiye’de üst düzey atama

1 ING Türkiye’de üst düzey atama 2 Apple'a şantaj yapan ve iPhone'u hackleyen Türk, yönetici...

2 Apple'a şantaj yapan ve iPhone'u hackleyen Türk, yönetici... 3 Erdoğan'dan AK Parti'de değişim sinyali

3 Erdoğan'dan AK Parti'de değişim sinyali 4 Yeni otel inşaatı yasaklandı

4 Yeni otel inşaatı yasaklandı 5 Antalya'da müşteri hesaplarını boşaltan bankacılar...

5 Antalya'da müşteri hesaplarını boşaltan bankacılar... Asya borsaları İsrail-İran gerilimiyle...

Asya borsaları İsrail-İran gerilimiyle...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

Avrupa borsaları günü pozitif seyirle...

Avrupa borsaları günü pozitif seyirle...

ABD borsaları pozitif açıldı

ABD borsaları pozitif açıldı

Altının kilogram fiyatı ne kadar...

Altının kilogram fiyatı ne kadar...

Piyasalarda gün ortası (18/04/2024)

Piyasalarda gün ortası (18/04/2024)