- Bist 1009.459-65,88-0,69%

- Dolar32,59540,120,37%

- Euro34,79590,060,18%

- Altın Gram2.497,919013,430,54%

- Altın Ons2.383,484,370,18%

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

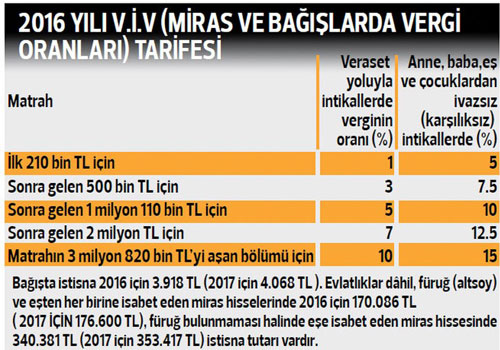

Anne ve babaların sağlıklarında çocuklarına bıraktıkları mülkler, düğün hediyeleri nasıl vergilendiriliyor? Hürriyet yazarı Ahmet Karabıyık, konuyu köşesine taşıdı. İşte Karabıyık'ın o yazısı:

"Yeni çifte mutluluklar dilerim. Gazetede okudum... Ali Ağaoğlu ‘Ağalık’ yapmış 400 m2’lik daireyi düğün hediyesi olarak kızına bağışlamış... Ben ne ağayım ne de Ağaoğlu. Benim daireler 150’şer metrekare. Ben de iki dairemi iki çocuğuma sağlığımda vermek istiyorum. O zamanlar eski parayla milyar milyar ödeyerek almıştım.” Telefonda işittim bu sözleri İsmet Amca’dan. 21 aralıktaki yazımı da okumuş. Çocuğuna da olsa bağışlanan dairenin emlak vergi değeri üzerinden vergi olduğunu öğrenmiş. (Hediyeyi alan emlak vergi değeri üzerinden 2016 için 3.918 lira (2017 için 4.068 TL) istisnayı düşerek Veraset ve İntikal Vergisi-VİV- öder.)

Daireleri çocuklarına vermeden önce kafası karışmış, “Neticede iki yol var anladığım: Bu iki daireyi çocuklara ya satış yapmam gerekecek ya da bağış. Hangisi için ne kadar masraf yapacağım?” diye bana sordu.

Öncelikle şunu belirtelim: Büyüklerin sağlığında da, Allah geçinden versin vefatında da çocuklara geçen mallar vergiye (VİV) tabi. Yalnız; vefat sonrası çocuklara (ve eşe) miras yoluyla intikallerde, vergi oranı bağış yoluyla intikale göre daha düşük. Ayrıca vefat sonrası mirasçılara geçen mallar için istisnalar daha yüksek. Vefat sonrası intikal için vergi oranları yüzde 1’den başlayıp, malların değerinin artmasıyla birlikte yüzde 3, yüzde 5, yüzde 7 ve yüzde 10’a kadar yükseliyor. Bağış yoluyla çocuklara geçen mallarda ise oran yüzde 5’den başlayıp yüzde 15’e kadar çıkıyor. Her iki durumda tabloda yer almakta.

Şimdi esas soruya gelelim... Yani; baba mülkünü çocuklarına satış yaparsa ne kadar masraf çıkacak veya baba çocuklarına mülkünü bağışlarsa ne kadar masraf çıkacak?

Satış olduğu zaman binde 20 satıcıya, binde 20 alıcıya isabet eden toplamda binde 40 tapu harcı masrafı var. Bağış olduğu zaman tapu harcı masrafı ise binde 68.31.

Tapu harcı, mülkün emlak vergi değeri üzerinden hesaplanıyor. Bağış olduğu zaman ödenecek VİV, mülkün emlak vergi değerinden 2016 için 3.918 lira (2017 için 4.068 TL) istisna düşülüp tabloda yer alan oranlar üzerinden hesaplanıyor.

DÜĞÜN HEDİYESİ ALTIN OLURSA VERGİSİ VAR MI?

DÜĞÜN hediyesi gayrimenkul olunca vergisi var tereddüt yok. Peki; altın, çeyiz parası vb olursa durum ne? Düğünde takılan altınlar ve paralar için normalde vergi hesaplanmaz. (VİV Kanunu 4/c) Ancak yasadaki istisna ‘örf ve adete göre verilmesi mutat (alışılmış) olan hediye, cihaz, yüz görümlüğü ve drahomalar’ şeklinde tanımlanmış. İstisnanın sınırı ise yasa da belirtilmemiş. Kızına düğününde ‘pahada da ağır yükte de ağır’ denilebilecek miktarda çeyiz parası veren bir baba ‘vergisi var mı acaba?’ diye tereddüt edince konuyu Maliye’ye sormuş. Maliye vergiye tabi olduğunu belirtmiş. Çeyiz parası olarak; kızınıza verdiğiniz 400.000 Amerikan doları tutarındaki hediye, örf ve âdete göre verilmesi mutad bulunan hediye kapsamında değerlendirilemeyeceğinden veraset ve intikal vergisinden istisna tutulması mümkün değildir.” şeklinde konuyu özetlemiş. (Gelir İdaresi Başkanlığı 26.3.2013 Tarih ve S. B.66813766-160[4-2012/10]-176 Sayılı Özelge)

Bu konuda yasa da bir sınır belirtilmediğinden hediye veren her anne baba “acaba çocuğuma verdiğim düğün hediyeleri vergiye tabi mi” endişesini yaşayacaktır. Tereddütlerin yaşanmaması için altın, para vb. çeyiz olarak verilen düğün hediyelerinin değerinin hangi tutarı astığında vergiye tabi olduğunun yasada yer almasına yönelik düzenleme yapılmalıdır.

ataşehir vergi dairesine şikayyette bulundum. vergi kaçırmışşa ödül alacam inşallah. ataşehirdeyseniz siz de şikayet edin

ahmet karabıyık yazacak birşey bulamamış kafayı buna takmış... memleketin haline bak bunun taktığına bak.....

İliç'te kayıp madencilerden birinin cansız bedenine ulaşıldı

İliç'te kayıp madencilerden birinin cansız bedenine ulaşıldı

Yurt dışı borçlanmasıyla aylık almak isteyenlere kolaylık

Yurt dışı borçlanmasıyla aylık almak isteyenlere kolaylık

YDUS 2. Dönem ek yerleştirme sonuçları açıklandı

YDUS 2. Dönem ek yerleştirme sonuçları açıklandı

İzmir'de 4.5 büyüklüğünde deprem!

İzmir'de 4.5 büyüklüğünde deprem!

Sultanbeyli’de feci kaza: 2 ölü 4 yaralı

Sultanbeyli’de feci kaza: 2 ölü 4 yaralı

Tunceli'de PKK'ya ait 8 sığınak imha edildi

Tunceli'de PKK'ya ait 8 sığınak imha edildi

Rusya'da bombardıman uçağı düştü

Rusya'da bombardıman uçağı düştü

G7 dışişleri bakanları, İran'daki patlamaları bugün görüşecek

G7 dışişleri bakanları, İran'daki patlamaları bugün görüşecek

FETÖ'cü eski emniyet müdürü, gizli geçitten kaçarken yakalandı

FETÖ'cü eski emniyet müdürü, gizli geçitten kaçarken yakalandı

Finansgundem.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansgundem.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansgundem.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 ING Türkiye’de üst düzey atama

1 ING Türkiye’de üst düzey atama 2 Erdoğan'dan AK Parti'de değişim sinyali

2 Erdoğan'dan AK Parti'de değişim sinyali 3 Mülakatlardaki o sorunun artık cevabı yok

3 Mülakatlardaki o sorunun artık cevabı yok 4 ABD’de orta sınıf krizi

4 ABD’de orta sınıf krizi 5 Antalya'da müşteri hesaplarını boşaltan bankacılar...

5 Antalya'da müşteri hesaplarını boşaltan bankacılar... Avrupa borsaları negatif başladı

Avrupa borsaları negatif başladı

Asya borsaları İsrail-İran gerilimiyle...

Asya borsaları İsrail-İran gerilimiyle...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

Avrupa borsaları günü pozitif seyirle...

Avrupa borsaları günü pozitif seyirle...

ABD borsaları pozitif açıldı

ABD borsaları pozitif açıldı

Altının kilogram fiyatı ne kadar...

Altının kilogram fiyatı ne kadar...