AYÇA KARACA – FINANSGUNDEM.COM – ÖZEL HABER

Johns Hopkins Üniversitesi'nde Uygulamalı Ekonomi Profesörü Steve Hanke giderek tırmanan Yunanistan krizine ve Fed’in son toplantısından sonra yaptığı açıklamalara ilişkin olarak

Finans Gündem’in sorularını yanıtladı. Hanke Fed’in

faiz arttırımı konusunda 2015’in sonuna doğru ve beklentilerden daha geç harekete geçeceğini öngörüyor. Yunanistan’ın ise yaşadığı ekonomik kriz sonucu finansal açıdan “zombi devlet” olacağını belirtiyor.

-Fed’in son Para Politikası Kurulu toplantısından sonra yayınlanan açıklamada ABD ekonomisinin yılın başında yaşanan ani düşüş sonrası güçlendiği belirtiliyor ancak Fed rekor seviyede düşük faizleri arttırmadan önce istihdam piyasasının daha da güçlendiğini ve daha yüksek enflasyon seviyelerini görmek istiyor. ABD ekonomisinin genel durumu hakkındaki düşüncenizi ve bu kapsamda faiz artışının zamanlaması konusundaki beklentilerinizi öğrenebilir miyiz?

-Fed’in genişlemeci para politikasından çıkışı konuşmaları piyasalarda Mayıs 2013’ten beri bir sıcak bir soğuk etki yaratarak dalgalanmalara yol açtı. Etki sıcak olduğu zaman piyasalar parasal sıkılaştırma beklentisine girdiler ve fiyatlarda dalgalanma oldu. Son zamanlarda Fed’in faizleri ne zaman arttıracağı konusundaki spekülasyonlar yeniden ortaya çıktı. Ben 2013’ün başından beri Fed’in 2015’in sonundan önce harekete geçmeyeceğini belirttim. Şmdi bu tarihe doğru yaklaşırken Fed’in beklenilenden önce değil sonra harekete geçeceğini düşünüyorum.

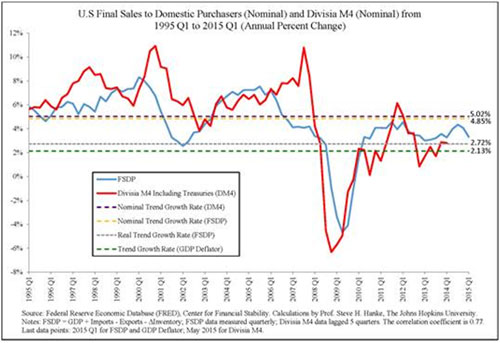

ABD’nin parasal politika duruşu hala şizofrenik ve sıkı kalmaya devam ediyor. Sonuç olarak ABD resesyon büyümesi sergiliyor- büyüyor fakat normal trendin altında bir büyüme sergiliyor. Ulusal gelirin belirlenmesinde parasalcı bir yaklaşım sergileyen bizler için para arzının en önemli göstergesi olan M4 -dolaşımda ve bankalarda bulunan yerel para miktarı - yıllık %2,8 oran ile cılız bir şekilde büyüyor.

Bu nasıl olabilir? Geçtiğimiz yıllar içerisinde Fed tarihinin en geniş parasal genişleme programını uyguladı. Bu duruma açıklama bulmak için özellikle John Maynard Keynes’in 1930’da yayınlanan iki ciltlik çalışmasına bakabiliriz: “Paranın Bilimsel İncelemesi –A Treatise on Money- Keynes parayı iki sınıfa ayırmıştı: Devlet parası ve

banka parası. Devlet parası merkez bankaları tarafından üretilen yüksek güçte bir para (çok bahsedilen parasal taban) olarak tanımlanıyordu.

Banka parası ise ticari bankalar tarafından mevduat yaratılması yoluyla üretiliyordu.

Günümüzde

banka parası, M4 para arzı ölçütüyle toplam ABD para arzının %80’ini oluşturmaktadır. Banka parasını etkileyen her şey paranın üretilmesini de etkilemektedir. Bu kapsamda Basel regülasyonları ve Dodd-Frank mevzuatı başta olmak üzere Banka regülasyonlarını incelemeliyiz. Bu yeni regülasyonlar kötü planlanmış, ekonomik olarak döngüsel ve çok tehlikeli. Aslında

Banka parası, finansal krizin çıktığı 2008-2009 yıllarından beri çok sıkı bir para poltikası rejimi altında mücadele ediyor. Bu da Fed’i devlet parasını aşırı gevşek bir kayışla tutmaya sevkediyor. Bu şizofrenik, sıkı para politikasının net sonucu ABD’de geniş bir para tabanında zayıf büyüme, büyüme resesyonu ile enflasyonun yokluğu oldu. Takip eden grafik bu süreci anlatmaktadır.

YUNANİSTAN UZUN YILLAR EKONOMİK PROBLEMLERLE UĞRAŞACAK

-Yunan bankalarının hafta başından itibaren kapanmasına karar verildi ve nakit çekimine de sıkı kısıtlamalar getirildi . Yunan hükümeti de 30 Haziran’da IMF’ye yapması gereken 1,6 milyar euro tutarındaki ödemeyi yapamayacağını açıkladı. Bu noktadan sonra Yunanistan’ın Avrupa’nın en yüksek borç yüküne sahip olmasına rağmen kreditörlerle finansal olarak sürdürülebilir bir anlaşmaya varabileceğini düşünüyor musunuz?

YUNANİSTAN UZUN YILLAR EKONOMİK PROBLEMLERLE UĞRAŞACAK

-Yunan bankalarının hafta başından itibaren kapanmasına karar verildi ve nakit çekimine de sıkı kısıtlamalar getirildi . Yunan hükümeti de 30 Haziran’da IMF’ye yapması gereken 1,6 milyar euro tutarındaki ödemeyi yapamayacağını açıkladı. Bu noktadan sonra Yunanistan’ın Avrupa’nın en yüksek borç yüküne sahip olmasına rağmen kreditörlerle finansal olarak sürdürülebilir bir anlaşmaya varabileceğini düşünüyor musunuz?

-Yunanistan ile kreditörler arasındaki görüşmelerin sonucu ne olursa olsun Yunanistan çok uzun yıllar sürecek ekonomik problemlerle karşı karşıya kalacak. Yunanistan şişirilmiş hesaplarla 2001’de - euro yürürlüğe girdikten 2 yıl sonra- Euro Bölgesine girmesine izin verildiği için dramatik bir sona doğru yaklaşıyor. Yunan hükümetleri Brüksel’in herhangi bir açığı kapayacağı düşüncesiyle mali harcamalarıyla gelirlerini denkleştirmek zorunda olmadıkları düşüncesindeydiler. Bu düşünce, diğer Euro Bölgesi hükümetleri eğer bir transfer birliği haline gelirlerse tüm Avrupa projesinin başarısızlığa uğrayacağını farketmelerine kadar işlemeye devam etti.

Ekim 2008’den Syriza iktidara gelene dek geniş tanımlı Yunan para arzı (M3) yıllık %6 oranında daraldı. Bunun yanısıra ekonomi 2008 krizinden bu yana %25 daralarak çöktü. Tsipras hükümeti göreve geldiğinden beri parasal daralma hızlandı. Bu daha büyük şiddette bir Yunan ekonomik krizinin yolda olduğunu da gösteriyor. Bankaların da son derece hasar gördüğü de dikkate alındığında Yunanistan finansal zombi devlet olmaya mahkum oldu.

**

Hanke for Finansgundem: Greece is a Financial Zombie State

AYÇA KARACA – FINANSGUNDEM.COM

-A statement issued after the Fed's latest policy meeting noted that the U.S. economy has strengthened since a slump early this year, but Fed wants to see further gains in the job market and higher inflation before raising interest rates from record lows. What is your expectation about interest rate hike timing ?

-Since May 2013, Fed taper talk has fluctuated between hot and cold. When it’s hot, the markets anticipate a monetary tightening and prices become volatile. Recently, speculation about just when the Fed will increase interest rates has reared its head, again. Since early 2013, I have said that the Fed would not act until late 2015. Well, it’s now approaching that date and I think the Fed will act, but later, rather than earlier.

The U.S. monetary stance remains schizophrenic and tight. In consequence, the U.S. remains in a growth recession -- growing, but below the trend rate. The CFS Divisia M4 -- the most important measure of the money supply for those of us who embrace a monetarist approach to national income determination -- is growing at an anemic year-over-year rate of 2.8 percent.

How could this be? After all, over the past few years, the Fed has been engaged in the largest quantitative easing program in its history. To find explanations, we must revert to John Maynard Keynes at his best. Specifically, we must look at his two-volume 1930 work, A Treatise on Money. Keynes separates money into two classes: state money and bank money.

State money is the high-powered money (the so-called monetary base) that is produced by central banks. Bank money is produced by commercial banks through deposit creation.

Today, bank money accounts for about 80 percent of the total U.S. money supply, measured by M4. Anything that affects bank money dominates the production of money. So, we must look at bank regulations -- courtesy of the Basel regulatory procedures and the Dodd-Frank legislation. These new regulations have been ill-conceived, procyclical, and fraught with danger. Indeed, bank money, the elephant in the room, has been struggling under a very tight monetary policy regime since the financial crisis of 2008–2009. This has forced the Fed to keep state money on an ultra-loose leash. The net result of this schizophrenic, tight monetary policy stance has been a sluggish growth rate in broad money and a continued growth recession, absent inflation, in the U.S.. The accompanying chart tells that tale.

-Greek banks have been closed and strict limits placed on cash withdrawals as Greece's government has announced to default on a debt repayment to the IMF on 30 June of €1.6bn. Do you think that will there be any financially sustainable agreement between creditors and Greece government given its debt load the highest in Europe?

-Regardless of the outcome of the current negotiations between Greece and its creditors, Greece will face economic problems for years. Greece has been moving towards this dramatic final act ever since it was allowed to enter the Eurozone with cooked fiscal accounts in January 2001 -- two years after the euro was launched. One Greek government after another embraced the idea that it did not have to rein in fiscal expenditures to match revenues because Brussels would cover any shortfalls. That idea appeared to have worked, until other members of the Eurozone realized that the entire European project would fall apart if it became a transfer union.

Since October 2008, until the Syriza party took power, the broad measure of the Greek money supply (M3) contracted at an annual rate of just over 6%. And as night follows day, the economy collapsed, shrinking by over 25% since the crisis of 2008.

Since the Tsipras government took the helm, the monetary contraction in Greece has accelerated. This means that a Greek depression of even greater magnitude is already baked in the cake. With banks so wounded, Greece is destined to become a financial zombie state.

İstanbul'da toprak kayması: Onlarca kişi tahliye edildi

İstanbul'da toprak kayması: Onlarca kişi tahliye edildi

Çiftçilere 694,5 milyon lira tarımsal destekleme ödemesi bugün yapılacak

Çiftçilere 694,5 milyon lira tarımsal destekleme ödemesi bugün yapılacak

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz'dan istişareler

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz'dan istişareler

ÖSYM tarafından hafta sonu 4 sınav yapılacak

ÖSYM tarafından hafta sonu 4 sınav yapılacak

Ermenistan, işgal altında tuttuğu 4 köyün Azerbaycan'a iade edecek

Ermenistan, işgal altında tuttuğu 4 köyün Azerbaycan'a iade edecek

'Para sayma' soruşturmasında avukat Özer "şüpheli" sıfatıyla ifade verdi

'Para sayma' soruşturmasında avukat Özer "şüpheli" sıfatıyla ifade verdi

Arjantin NATO'ya resmen başvurdu

Arjantin NATO'ya resmen başvurdu

Haiti, Fransa'dan milyarlarca dolarlık borcunu ödemesini istiyor!

Haiti, Fransa'dan milyarlarca dolarlık borcunu ödemesini istiyor!

Ergin Ataman'ın babası son yolculuğuna uğurlandı

Ergin Ataman'ın babası son yolculuğuna uğurlandı

1 BM açıkladı: Çin artık dünyanın en kalabalık ülkesi...

1 BM açıkladı: Çin artık dünyanın en kalabalık ülkesi... 2 Merkez Bankası yıl sonu dolar ve enflasyon tahminini...

2 Merkez Bankası yıl sonu dolar ve enflasyon tahminini... 3 Şimşek: Harcamalarda büyük oranda kesintiye gideceğiz

3 Şimşek: Harcamalarda büyük oranda kesintiye gideceğiz 4 İran'dan saldırıya ilişkin ilk açıklama

4 İran'dan saldırıya ilişkin ilk açıklama 5 QNB Finansbank'tan temettü açıklaması

5 QNB Finansbank'tan temettü açıklaması New York borsası karışık seyirle...

New York borsası karışık seyirle...

Altının kilogram fiyatı yükselişte

Altının kilogram fiyatı yükselişte

Piyasalarda gün ortası (19/04/2024)

Piyasalarda gün ortası (19/04/2024)

Avrupa borsaları negatif başladı

Avrupa borsaları negatif başladı

Asya borsaları İsrail-İran gerilimiyle...

Asya borsaları İsrail-İran gerilimiyle...

New York borsası karışık seyirle...

New York borsası karışık seyirle...