- Bist 1009.462-62,57-0,66%

- Dolar32,59580,120,37%

- Euro34,79970,070,19%

- Altın Gram2.494,26409,780,39%

- Altın Ons2.381,632,540,11%

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

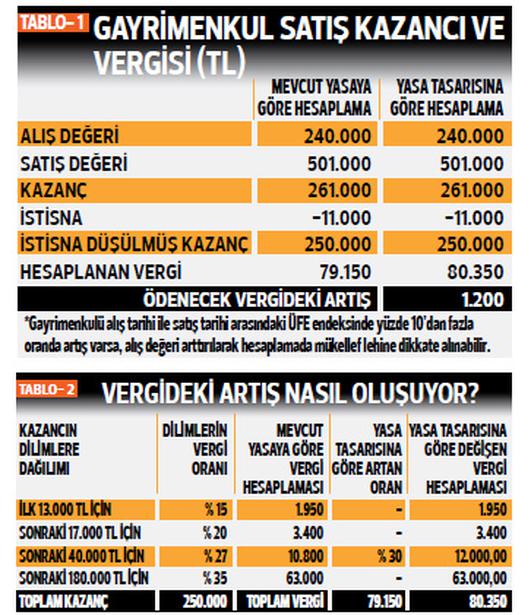

Vergi mükellefi olan şirketler de, gayrimenkulünü sattığında kazanç elde edebilir. Vergi mükellefi olmayan sade vatandaş da, taşınmazını sattığında kazanç elde edebilir. Yeni yasa tasarısından her iki kesim de etkileniyor: Şirketler daha fazla Kurumlar Vergisi (KV) ödeyecek, şahıslar daha yüksek Gelir Vergisi (GV) ödeyecekler.

Önce sade vatandaşın vergisindeki artışa bakalım… Mecliste görüşülecek olan yasa tasarısında; gelir vergisinin üçüncü dilimi için geçerli vergi oranı yüzde 27’den yüzde 30’a çıkıyor. Gayrimenkul satışından kazanç elde edenler; 30 bin lirayı aşan (70 bin liraya kadar olan) kazançları için mevcut yasaya göre yüzde 27 vergi öderken, tasarı yasalaştığında yüzde 30 vergi ödeyecek.

Taşınmaz satışı üzerinden vergi ödenmesi için; öncelikle alış değerinin üzerinde satış değeri oluşmuş olması, yani kazanç elde edilmesi gerekiyor. (Edinim tarihinden sonra beş tam yıl geçtikten sonra taşınmaz satılırsa, ne kadar ‘değer artış kazancı’ elde edilirse edilsin GV ödenmiyor.)

Beş yıldan önce satılıp kazanç elde edildiğinde, elde edilen kazançtan istisna da (11 bin lira) düşülebiliyor. Ayrıca enflasyon endeks değişiminin yüzde 10’nun üzerinde olduğu durumda alış maliyeti yükseltilip, değer artış kazancı düşürülebiliyor ve böylece enflasyon değerlemesi yoluyla ödenecek vergi tutarı azaltılabiliyor. (Satışın yapıldığı aydan bir önceki ve alışın yapıldığı aydan bir önceki ÜFE endeks değişimi dikkate alınıyor.)

Tablo 1’de; mevcut yasaya göre ve yeni yasa tasarısına göre (250 bin lira kazanç için) hesaplanmış iki farklı vergi hesabı var. Tasarıda yer alan oran artışının, 1.200 lira fazla vergi hesaplanmasına neden olduğu görülmekte. Kazanç 70 bin lira üstü olduğu durumda tasarıdaki üç puanlık oran artışından dolayı ilave ödenecek vergi farkı hep 1.200 lira olacaktır. 30 bin- 70 bin lira arası kazanç ise mevcut yasaya göre yüzde 3 fazla vergi hesaplanmasına neden olacaktır. Taşınmazının satışından 30 bin liraya kadar kazanç elde edenlerse zaten tasarıda öngörülen vergi oran artışından etkilenmiyorlar. (Tablo 2’de görülebilir.)

ŞİRKETLER İÇİN 75’LİK İSTİSNA YÜZDE 50’YE DÜŞÜYOR

Şirket aktifinde yer alan gayrimenkul, iki yıl içinde satıldığında elde edilen kazancın tamamı üzerinden vergi hesaplanıyor. İki tam yıl geçtikten sonra satışta ise kazancın yüzde 75’i istisna oluyor. (KVK Md. 5 /1-e) Tasarı ile bu istisnanın oranı yüzde 50’ye düşürülüyor. Böylece şirketler iki yıl aktiflerinde tuttukları taşınmazları sattıklarında, elde ettikleri kazançların dörtte biri için vergi öderlerken tasarı ile artık kazançlarının dörtte ikisi (yarısı) üzerinden vergi ödeyecekler.

Kurumlar Vergisi (KV) istisnasından yararlanabilmek için; satış kazancının istisnadan yararlanan kısmının, satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar, pasifte “özel bir fon” hesabında tutulması gerekiyor. Satış bedelinin, satışın yapıldığı yılı izleyen ikinci takvim yılının sonuna kadar tahsil edilmesi de istisnanın diğer bir koşulu.

Taşınmazlarını satan şahıslar için de, şirketler için de, 2017 yılı içinde yapılacak kural değişikliğinin, 2017 kazançlarına uygulanmaması gerekir. Geçen hafta, 5 Ekim Perşembe günkü yazımızda da vurgulamıştık… “Tasarı ile; adeta maç oynanırken maçın kuralları değişiyor.’… Dileriz; Mecliste “yeni kural; yeni yılda- 2018’de geçerli’ hale getirilerek tasarı yasalaşır.

ev almayın isyat alın her sene temettü sağlam. vergi yok kiracıyla uğraşmak yok tertemiz temettü var.

HER YER BAG EVİ BU KAÇAK YAPILAR VERGİDEN ACABA MUAFMI AYRICA AKLIM ERMİYOR İNSANLAR NASIL GÜVENDE YAŞARIM DİYE ÇABALARKEN BU DAG EVLERİ ÇIG GİBİ ÇOGALIYOR.

Beyanname vermeyenler için son imkan! İşte 5 soruda pişmanlık uygulaması

Beyanname vermeyenler için son imkan! İşte 5 soruda pişmanlık uygulaması

Konut satışlarında gerileme

Konut satışlarında gerileme

Birleşik Krallık'ta konut kirası yükseldi

Birleşik Krallık'ta konut kirası yükseldi

ABD'de faizlerde yükselişe rağmen mortgage başvuruları arttı

ABD'de faizlerde yükselişe rağmen mortgage başvuruları arttı

İnşaat maliyetlerinde yıllık artış yüzde 70 oldu

İnşaat maliyetlerinde yıllık artış yüzde 70 oldu

ABD'de konut başlangıçları beklentilerin altında kaldı

ABD'de konut başlangıçları beklentilerin altında kaldı

Kirayı elden verenler dikkat: İcralık oldular!

Kirayı elden verenler dikkat: İcralık oldular!

Çin'de yeni konut fiyatlarında düşüş hızlandı

Çin'de yeni konut fiyatlarında düşüş hızlandı

Şimşek'ten kira geliri beyan etmenlere pişmanlık çağrısı

Şimşek'ten kira geliri beyan etmenlere pişmanlık çağrısı

Finansgundem.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansgundem.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansgundem.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Erdoğan'dan AK Parti'de değişim sinyali

1 Erdoğan'dan AK Parti'de değişim sinyali 2 Mülakatlardaki o sorunun artık cevabı yok

2 Mülakatlardaki o sorunun artık cevabı yok 3 ABD’de orta sınıf krizi

3 ABD’de orta sınıf krizi 4 Antalya'da müşteri hesaplarını boşaltan bankacılar...

4 Antalya'da müşteri hesaplarını boşaltan bankacılar... 5 BM açıkladı: Çin artık dünyanın en kalabalık ülkesi...

5 BM açıkladı: Çin artık dünyanın en kalabalık ülkesi... Piyasalarda gün ortası (19/04/2024)

Piyasalarda gün ortası (19/04/2024)

Avrupa borsaları negatif başladı

Avrupa borsaları negatif başladı

Asya borsaları İsrail-İran gerilimiyle...

Asya borsaları İsrail-İran gerilimiyle...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

Avrupa borsaları günü pozitif seyirle...

Avrupa borsaları günü pozitif seyirle...

ABD borsaları pozitif açıldı

ABD borsaları pozitif açıldı