- Bist 1009.699-22,74-0,23%

- Dolar32,54770,010,02%

- Euro34,89640,070,19%

- Altın Gram2.431,26508,080,33%

- Altın Ons2.318,102,420,10%

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

Merkezin Güncesinde yer alan yazıda, Türkiye Cumhuriyet Merkez Bankası tarafından 2020 yılı Eylül-Ekim döneminde, ülkemizdeki nakit kullanım alışkanlıklarını anlamaya ve nakdin ödeme yöntemleri içindeki önemini incelemeye yönelik yapılan Nakit Kullanım Alışkanlıkları Anketinin sonuçları değerlendirildi.

Türkiye Cumhuriyet Merkez Bankasında Müdür olarak görev yapan Saygın Çevik ve Uzman Yardımcısı Aybüke Töre Altunel tarafından hazırlanan yazıda şöyle denildi:

"Merkez bankalarının sahip olduğu para basma ve ihraç yetkisi, merkez bankalarına ülkelerindeki nakit döngüsünün sorunsuz olarak tamamlanması, sistemin güncel şekilde ve aksamadan çalışmasının sağlanması sorumluluğunu da yüklüyor. Bu nedenle nakit kullanımına ilişkin gelişmeler merkez bankalarınca yakından takip ediliyor. Merkez bankaları, bireylerin nakit bulundurma ve kullanma alışkanlıklarını, ödeme aracı tercihlerini ve söz konusu tercihlerin nedenlerini çeşitli anket çalışmalarıyla inceliyor. Bu çerçevede, 2020 yılı Eylül-Ekim döneminde, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından ülkemizdeki nakit kullanım alışkanlıklarını anlamaya ve nakdin ödeme yöntemleri içindeki önemini incelemeye yönelik olarak Nakit Kullanım Alışkanlıkları Anketi yapıldı.

Ankete Türkiye genelini temsilen, 26 alt bölgede yer alan illerden seçilmiş hanelerden 16-65 yaş arası 1200 kadın ve 1200 erkek katıldı.

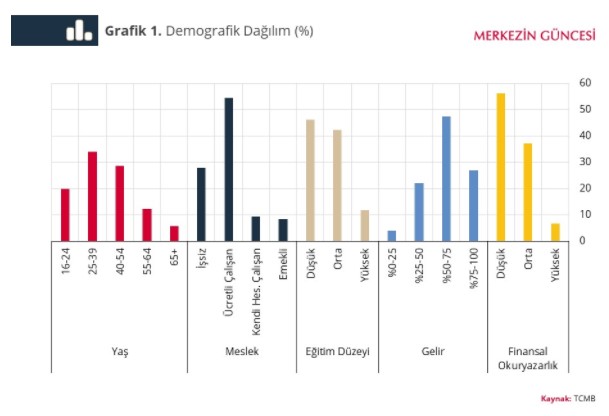

Katılımcıların demografik özellikleri incelendiğinde, 25-39 yaş grubunun payı yüzde 33,9 ile öne çıkarken, katılımcıların yaş ortalamasının 38,9 olduğu görülüyor1 (Grafik 1).

Katılımcıların yüzde 54,3’ü ücretli çalışan olup yüzde 47,4'ü üçüncü gelir grubunda2 iken, yüzde 46,1’i düşük eğitim3 ve yüzde 56,2’si düşük finansal okuryazarlık4 seviyesinde.

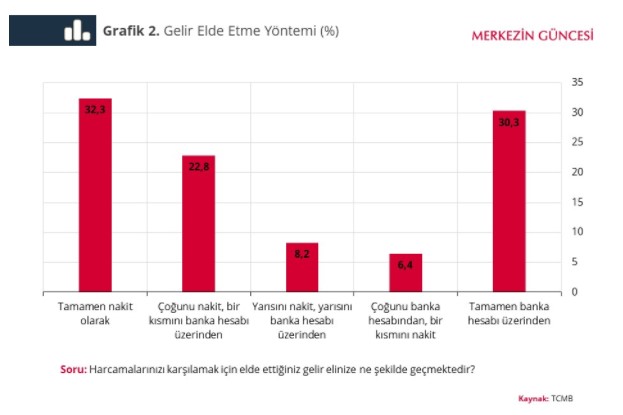

Anket sonuçlarına göre bireylerin yüzde 32,3’ü gelirinin tamamını nakit olarak, yüzde 30,3’ü tamamını banka hesabı üzerinden elde ediyor (Grafik 2).

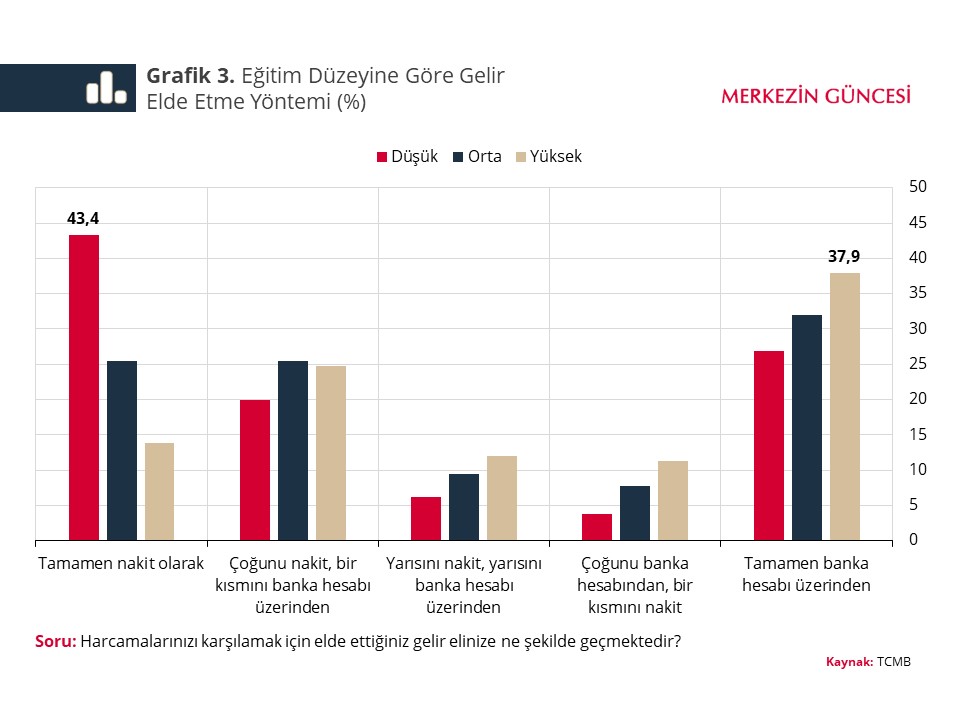

Gelirinin tamamını veya çoğunluğunu nakit olarak elde edenlerin oranı yüzde 55,1. Eğitim düzeyi arttıkça geliri nakit olarak elde etme oranı da azalıyor (Grafik 3).

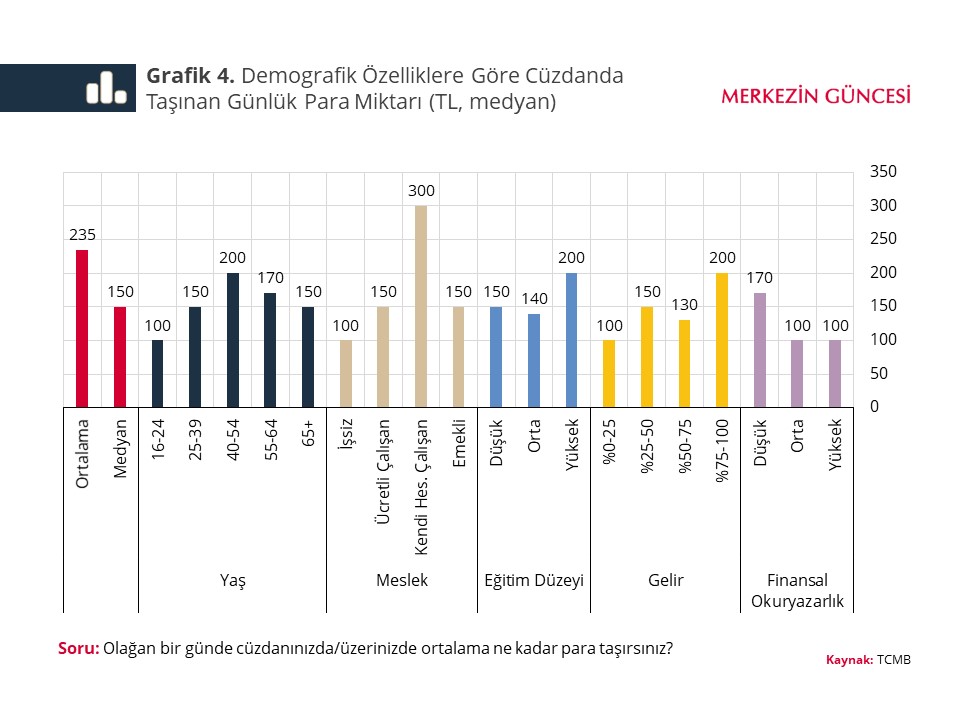

Anket sonuçlarına göre olağan bir günde cüzdanda taşınan medyan para miktarı 150 TL (Grafik 4).

Demografik özelliklere göre cüzdanda taşınan ortalama para miktarı da değişiyor. 40-54 yaş grubu, kendi hesabına çalışanlar, yüksek eğitim ve yüksek gelir düzeyine sahip kişiler gün içinde cüzdanlarında daha fazla nakit taşıyor. Bunun yanında yüksek finansal okuryazarlık düzeyine sahip bireylerin cüzdanlarında daha az nakit taşıdığı görülüyor.

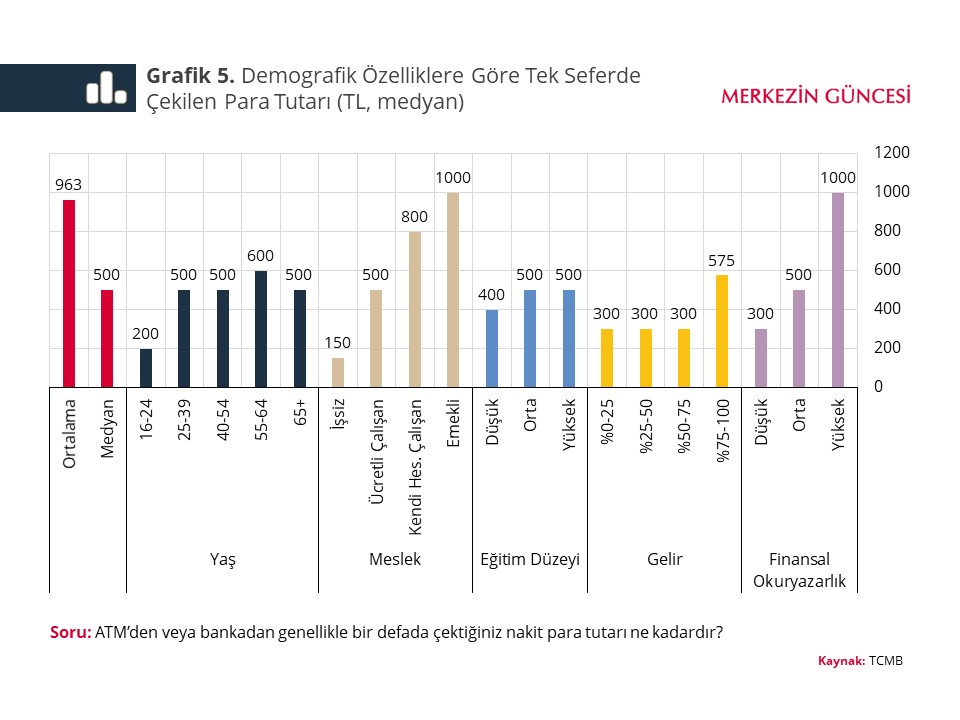

Sonuçlar, ATM’den veya bankadan bir defada çekilen nakit para tutarının medyan olarak 500 TL iken, ortalamada 963 TL olduğunu gösteriyor (Grafik 5).

Bu tutar emekliler, 55-64 yaş arasındakiler, en yüksek gelir grubundakiler ve yüksek finansal okuryazarlık seviyesindekiler için daha fazla.

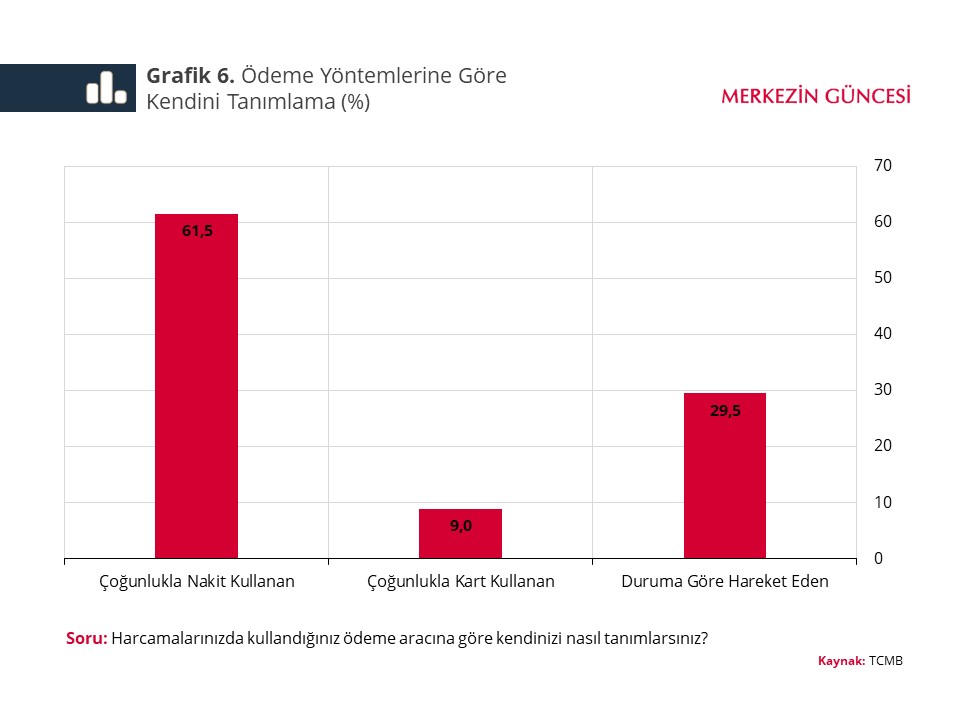

Bireyler kendilerini harcamalarda “çoğunlukla nakit kullanan” olarak tanımlıyor (Grafik 6).

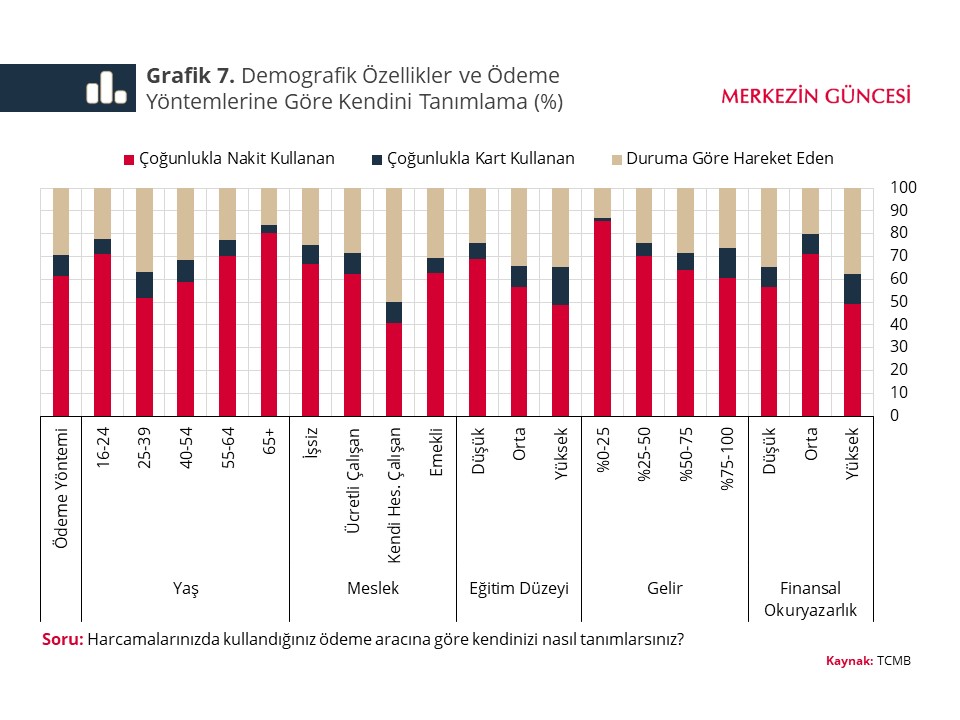

Ödeme yöntemlerine göre kendini tanımlama şekilleri demografik özelliklerine göre farklılık gösteriyor (Grafik 7).

Kendini “çoğunlukla nakit kullanan” olarak tanımlama, 16-24 yaş ve 65 yaş üstü gruplarda daha yaygınken, kendi hesabına çalışanlarda diğer meslek gruplarına göre, daha düşük oranda. Ayrıca, eğitim düzeyi ve gelir seviyesi arttıkça kendini “çoğunlukla nakit kullanan” olarak tanımlayanların oranı azalıyor.

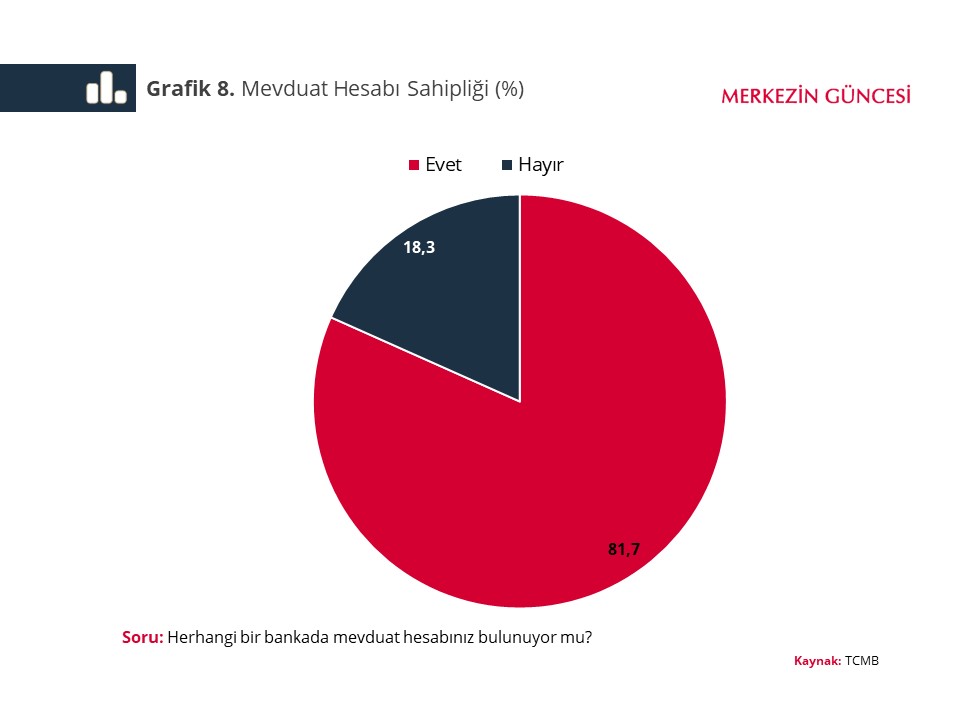

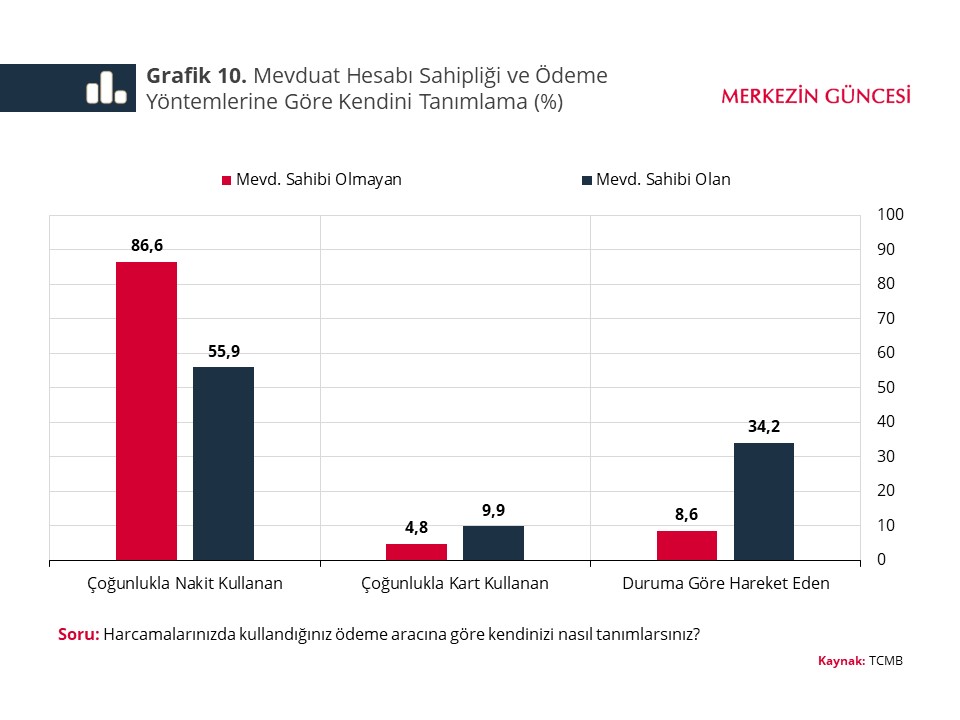

Finansal kapsayıcılık ve kayıt dışılığın bireylerin kullandıkları ödeme araçlarına göre kendilerini tanımlama şekillerinde etkili olduğu görülüyor. Katılımcıların yüzde 18,3’ünün herhangi bir bankada mevduat hesabı bulunmuyor (Grafik 8).

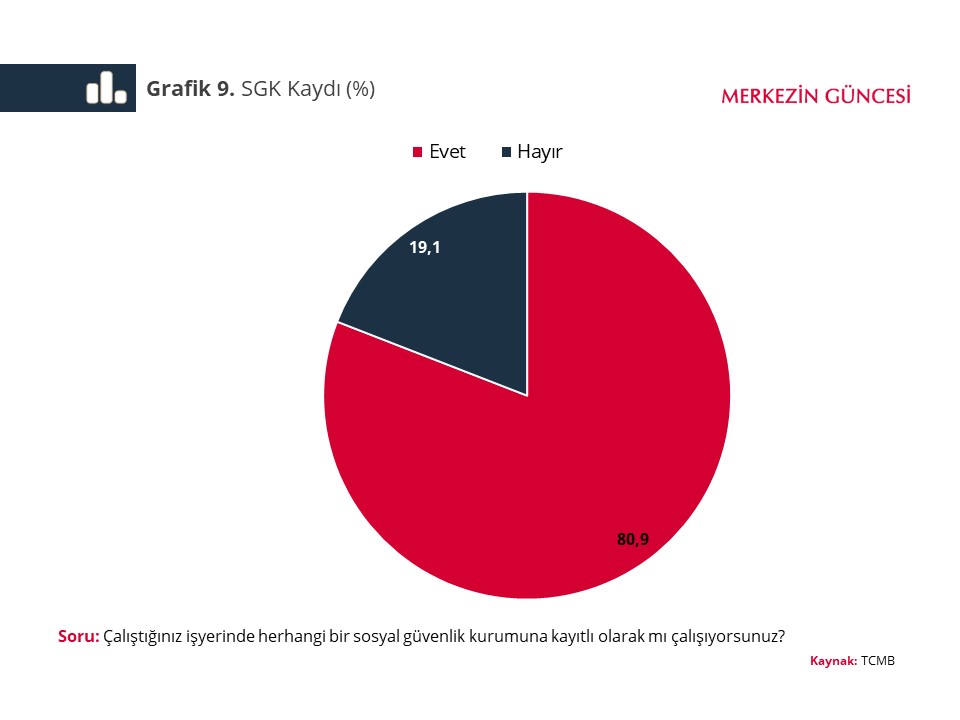

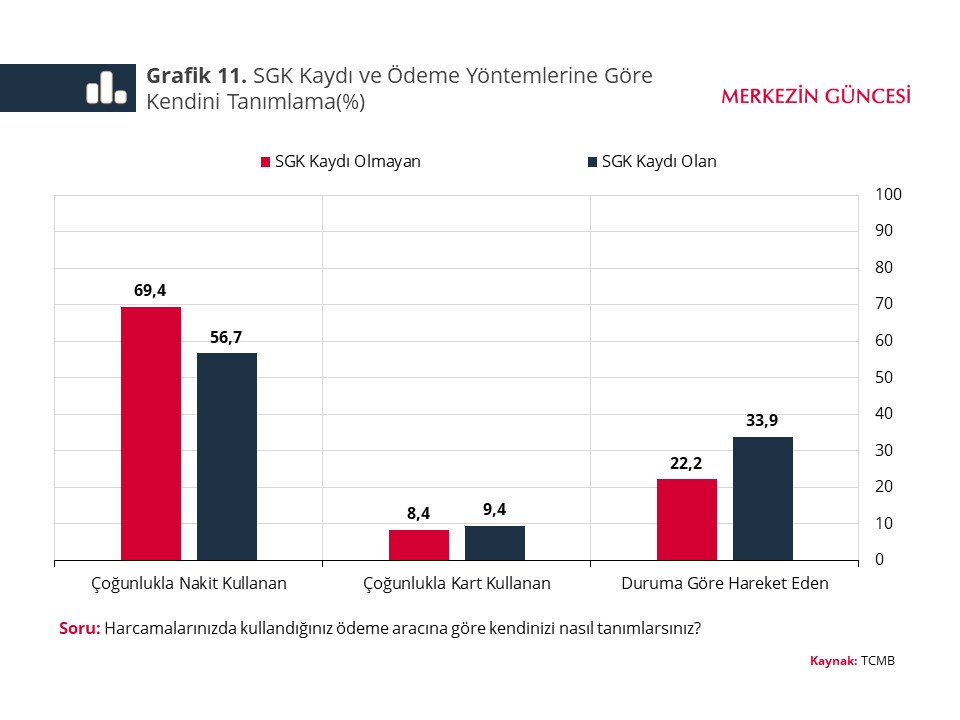

Çalışma hayatında aktif olarak bulunan katılımcıların yüzde 19,1’i herhangi bir sosyal güvenlik kurumuna kayıtlı değil (Grafik 9).

Kendini “çoğunlukla nakit kullanan” olarak tanımlama, herhangi bir bankada mevduat hesabı bulunmayan katılımcılar ve herhangi bir sosyal güvenlik kurumuna bağlı olmayan katılımcılar arasında çok daha yaygın (Grafik 10 ve Grafik 11).

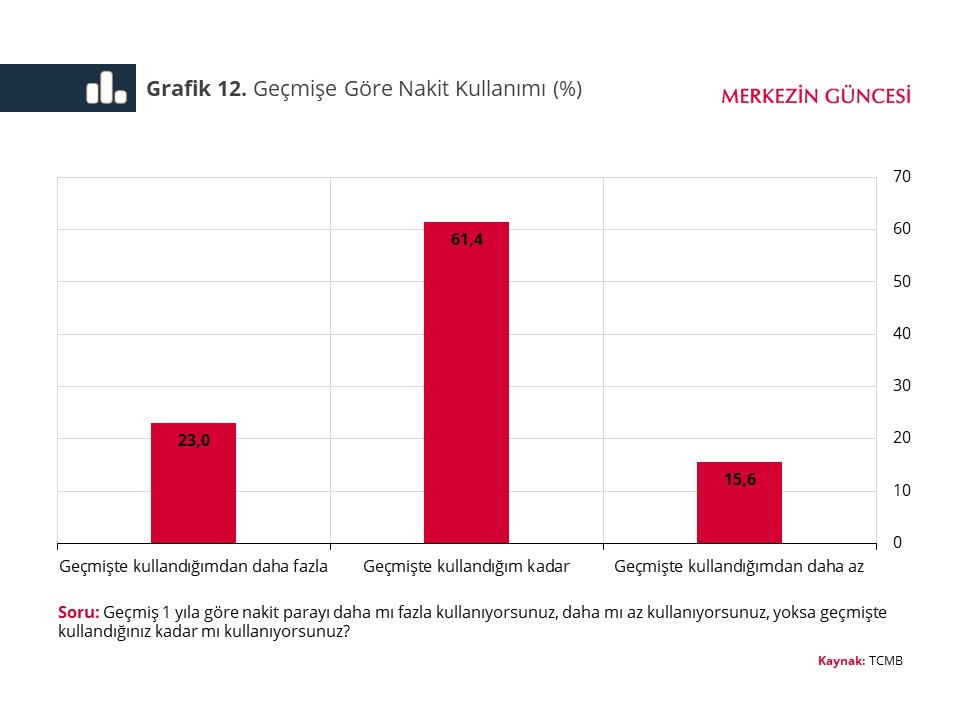

Bireylerin yüzde 61,4’ü nakdi geçen yıl kullandığı kadar kullandığını belirtse de geçen yıla göre nakit kullanımını artıranların sayısı azaltanlara göre daha fazla (Grafik 12).

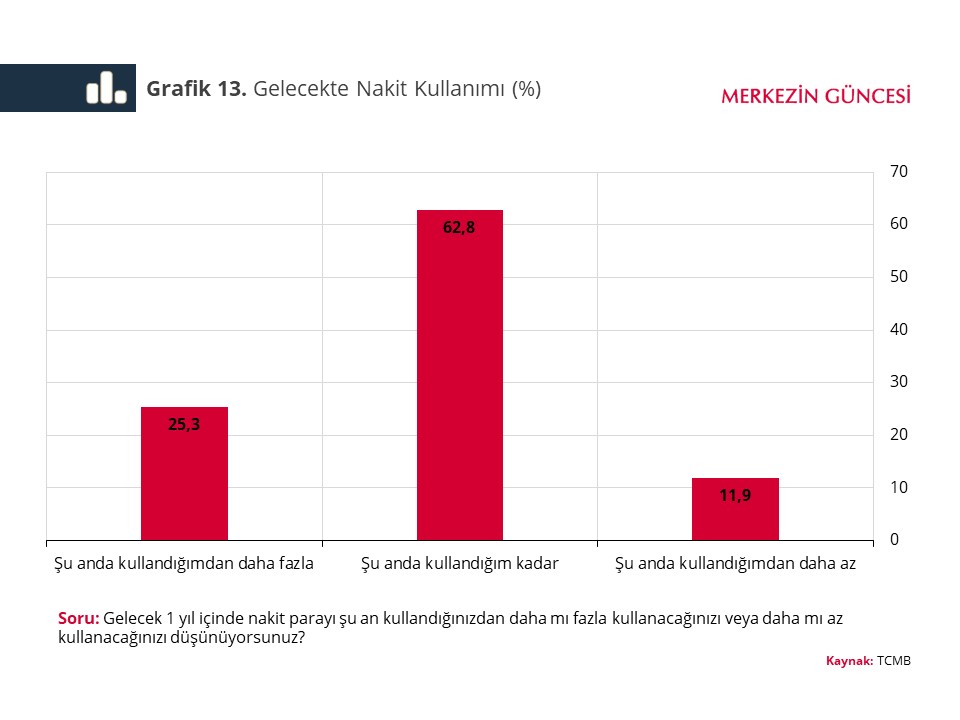

Benzer şekilde, gelecek bir yıl içinde nakit parayı daha fazla kullanacağını belirtenlerin oranı daha az kullanacağını belirtenlere göre daha fazla (Grafik 13).

Bu durum, önümüzdeki dönemde nakit kullanımında kayda değer bir düşüş yaşanmayacağına işaret ediyor.

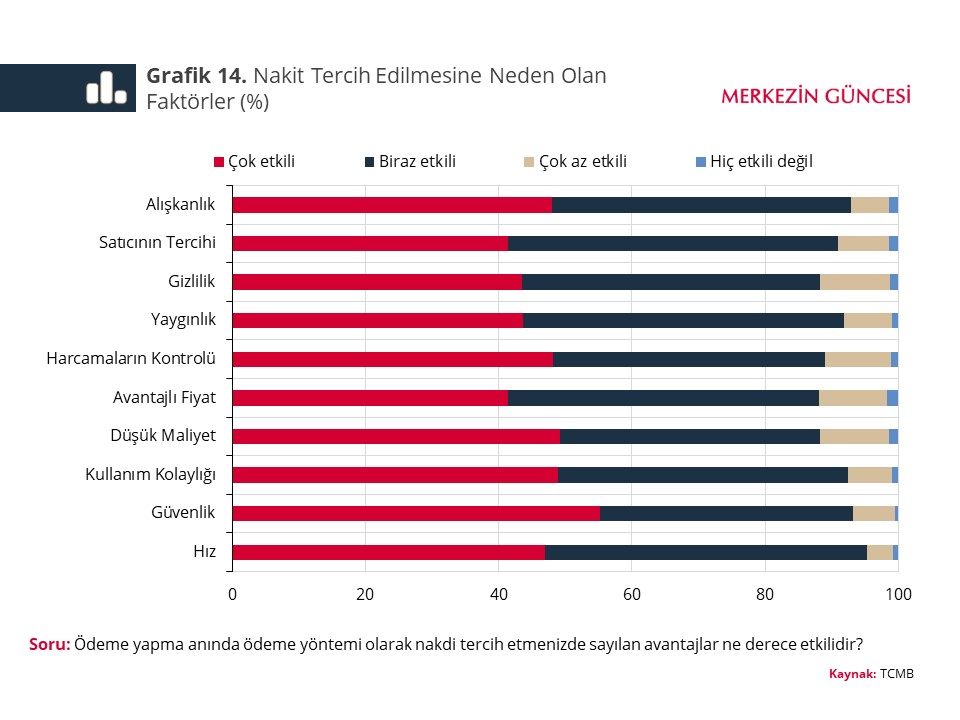

Bireylerin nakit tercih etmesinde alışkanlık, satıcının tercihi, gizlilik, yaygınlık, harcamaları kontrol etme kolaylığı, fiyat avantajı, maliyetin düşük olması, kullanım kolaylığı, güvenlik ve hız gibi faktörler öne çıkıyor (Grafik 14).

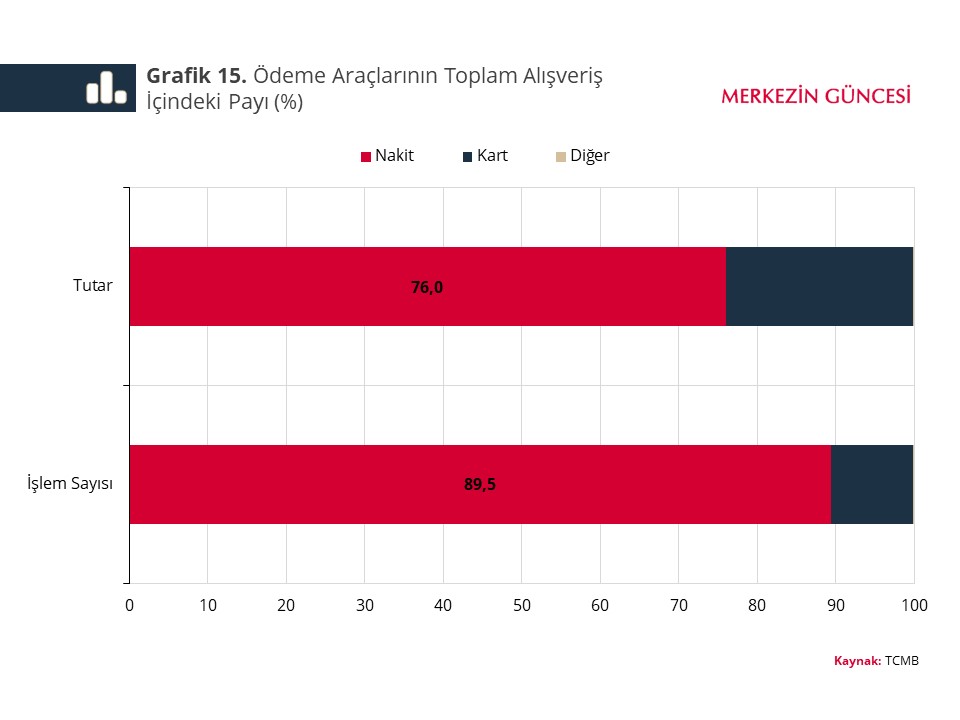

Anket kapsamında 1537 katılımcıya hafta sonu dâhil 4 gün boyunca yaptıkları tüm işlemleri kaydetmeleri için ödeme günlüğü formu verildi. Ödeme günlüğü sonuçlarına göre nakitle yapılan alışverişler, alışveriş noktalarında yapılan toplam alışverişlerin işlem sayısı bazında yüzde 89,5’ini, tutar bazında yüzde 76,0’ını oluşturuyor (Grafik 15).

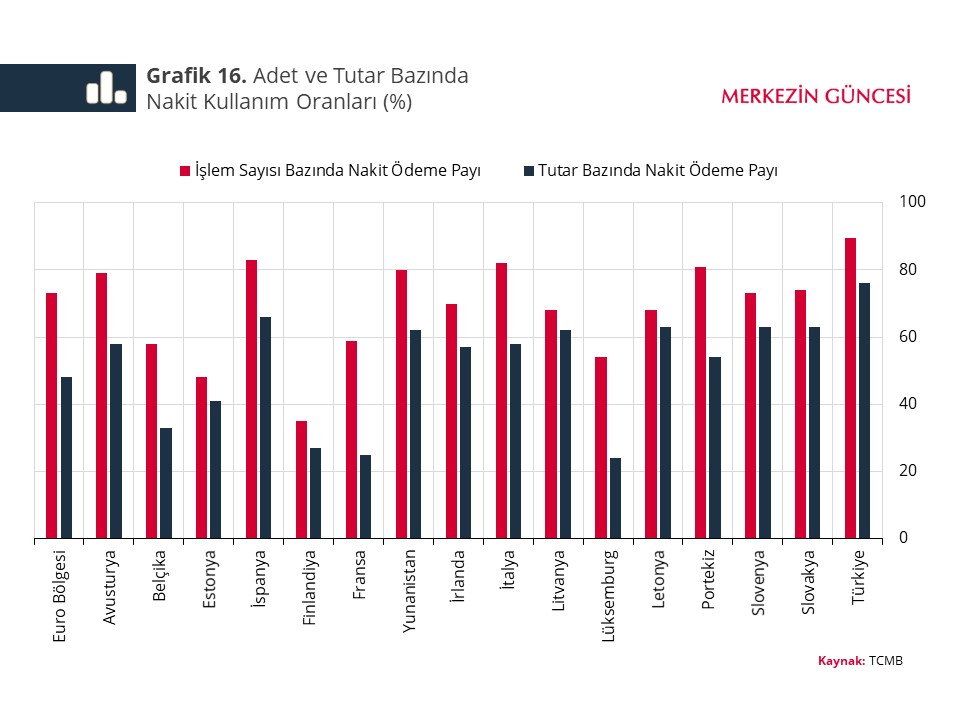

Bu çerçevede, Türkiye’de nakit kullanım oranının Euro Bölgesi’ndeki ülkelerde ödeme günlüklerine göre hesaplanan nakit kullanım oranlarına kıyasla oldukça yüksek olduğu görülüyor (Grafik 16).

Özetle, her ne kadar kartlı ödemeler günlük hayatımızda önemli bir yer edinse de, sonuçlar bize Türkiye’de nakdin diğer ödeme yöntemlerine göre çok daha baskın olduğunu gösteriyor. Bir yandan kartlı ödeme sistemlerinin ödeme yöntemleri içindeki önemi hızla artıyor ve akıllı telefonların yaygınlaşmasıyla mobil ödeme sistemlerinde önemli gelişmeler yaşanıyorken diğer yandan bireylerin kendilerini “çoğunlukla nakit kullanan” olarak tanımlaması, yaptıkları harcamalarda nakit ödemelerin payının oldukça yüksek çıkması ve yakın gelecekte nakit kullanım eğiliminde düşüş olmayacağını belirtmesi, nakdin kısa vadede diğer ödeme yöntemlerine karşı önemini koruyacağına işaret ediyor."

Dünya'nın dönüş hızı azalıyor: 1 gün ne zaman 25 saat olacak?

Dünya'nın dönüş hızı azalıyor: 1 gün ne zaman 25 saat olacak?

İki bakanlık çalışma başlattı, gramaj hilesine son!

İki bakanlık çalışma başlattı, gramaj hilesine son!

Enerji sektörü teknoloji yatırımlarını sürdürmeye kararlı

Enerji sektörü teknoloji yatırımlarını sürdürmeye kararlı

Europol'ün suç raporunda "Türk" detayı

Europol'ün suç raporunda "Türk" detayı

En yoksul ve en fakir oranı arttı

En yoksul ve en fakir oranı arttı

Avrupa seçimlerinde ilginç sonuçlar bekleniyor

Avrupa seçimlerinde ilginç sonuçlar bekleniyor

İki ünlü bankanın 'servet dağılımı'nda çarpıcı Türkiye detayı

İki ünlü bankanın 'servet dağılımı'nda çarpıcı Türkiye detayı

İşe alım beklentilerinin en güçlü olduğu bölgeler belli oldu

İşe alım beklentilerinin en güçlü olduğu bölgeler belli oldu

Milyarderler kendi atom bombasını üretebilir mi?

Milyarderler kendi atom bombasını üretebilir mi?

Finansgundem.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansgundem.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansgundem.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Polonya'da 'casus yazılım' skandalı

1 Polonya'da 'casus yazılım' skandalı 2 İspanya'da yolsuzluk krizi: Başbakan'ın istifası...

2 İspanya'da yolsuzluk krizi: Başbakan'ın istifası... 3 Morgan Stanley'den Merkez Bankası için faiz tahmini

3 Morgan Stanley'den Merkez Bankası için faiz tahmini 4 Kulak tıkamanız gereken 15 eskimiş finansal tavsiye

4 Kulak tıkamanız gereken 15 eskimiş finansal tavsiye 5 Merkez Bankası faizi sabit bıraktı

5 Merkez Bankası faizi sabit bıraktı Asya borsalarının gözü ekonomik...

Asya borsalarının gözü ekonomik...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

ABD borsaları 'karışık' açıldı

ABD borsaları 'karışık' açıldı

Altının kilogram fiyatı geriledi

Altının kilogram fiyatı geriledi

Piyasalarda gün ortası (24/04/2024)

Piyasalarda gün ortası (24/04/2024)

Avrupa borsaları Fransa hariç alıcılı...

Avrupa borsaları Fransa hariç alıcılı...