Yatırım fonlarında vergi kesintisi sorumluluğu

Yatırım Fonlarında Vergi Kesintisi Sorumluluğu (Gelir/Kurumlar Vergisi ve KDV)

Bilindiği gibi yatırım fonları, Sermaye Piyasası mevzuatı çerçevesinde kurulan ve denetlenen, tüzel kişiliği olmayan oluşumlardır. Portföy Yönetim Şirketlerince profesyonel olarak yönetilirler. Yatırım fonları, portföy yapıları itibariyle tahvil/bono veya hisse senedi gibi çeşitli menkul kıymetlerden gayrimenkullere, girişim sermayesine kadar çok geniş bir yelpazedeki plasmanları ile, kazanç ve beklenti hedefleri farklı çok sayıda gerçek ve tüzel kişiye, emeklilik sandıklarına, sigorta şirketlerine finansal yatırım imkânı sunarlar.

Bu şekilde Sermaye Piyasası Kurulu denetim ve gözetimi altında kurulan yatırım fonlarının tüzel kişiliği bulunmamaktadır. Yatırım Fonları halktan topladıkları paralar karşılığı, hisse senedi, tahvil gibi sermaye piyasası araçlarından ve kıymetli madenlerden oluşan portföyleri yöneten bir tüzel kişilik tarafından kurulan bir mal varlığıdır. Fon bünyesinde çalışan personel dahi bulunmamaktadır.

Bununla beraber mevzuat gereği yatırım fonları Kurumlar Vergisi mükellefi olarak Vergi Dairesi’ne kayıt yaptırırlar. Ancak, kazançları Kurumlar Vergisi’nden istisnadır. (K.V.K. Md: 5(1)-d-3). Dolayısıyla yatırım fonunda oluşan kazanç sebebiyle Kurumlar Vergisi ödenmez.

Böylece yatırım fonları yıllık ve geçici vergi dönemleri itibariyle vergiye tabi bir matrah olmasa da Kurumlar Vergisi beyannamesi verirler, zaman zaman da Gelir veya Kurumlar Vergisi kesintisi (stopaj) için muhtasar beyanname ile KDV tevkifatı için sorumlu sıfatıyla beyanname vererek ödeme yaparlar.

Hangi Fonlar hangi beyannameleri vermek zorundadır?

Gelir Vergisi stopajı: Avukat, muhasebeci, danışman gibi şahsi Gelir Vergisi’ne tabi serbest meslek erbabına yapılan ödemeler içindir. Serbest meslek makbuzu veya arızi mükellefiyette gider pusulasına istinaden yapılan bu ödemeler için tüm yatırım fonları Muhtasar Beyanname ile beyan ve vergi ödemesi yapmak zorundadır.

Yurt Dışından Alınan Hizmetlerde Gelir Vergisi veya Kurumlar Vergisi stopajı: Yurt dışındaki şahıs ve kurumlardan alınan çeşitli hizmetlerde de esasen vergi kesintisi mecburiyeti vardır. Bu hizmetlere örnek olarak; danışmanlık, müşteri yönlendirme hizmeti, know-how/royalti/lisans bedeli ödemesi, avukatlık hizmeti ve benzeri işlemlere gösterebiliriz. Ancak yapılan iş yurt dışında yapılmış ise veya Türkiye’de yapılmakla beraber hizmeti veren kişiler Türkiye’de 183 günden daha az kalmışlar ise “Çifte Vergilemeyi Önleme Anlaşmaları” çerçevesinde ve oradaki kurallara uymak şartıyla yapılan ödemeler Türkiye’de vergi kesintisine tabi olmamaktadır. Bunun için ilgili kurumdan “mukimlik belgesi” alınması gerekmektedir. Böylece vergilemenin ilgili ülkede yapılması sağlanmaktadır.

Dolayısıyla “Çifte Vergilemeyi Önleme Anlaşmaları” kapsamına girmeyen durumlar için tüm yatırım fonları vergi kesintisi yapıp Muhtasar Beyanname ile beyan ve ödeme yapmak zorundadır.

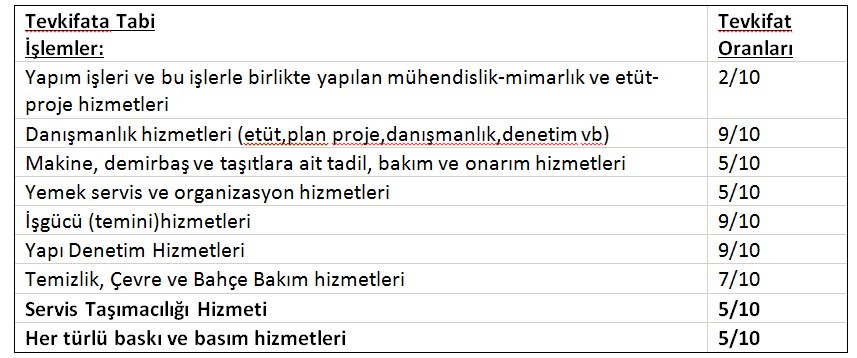

Yurt içi KDV tevkifatı (Kısmi tevkifat): Bu vergi kesintisi mevzuatta belirtilen/sayılan işleri[1] yaptıranlar içindir. KDV mükellefi olan fonlar yapmak zorundadır. KDV mükellefi olmayan fonlar ise KDV tevkifatı yapmak zorunda değildir.

Mevzuatımıza göre; KDV tevkifatına tabi işlemler ve uygulanacak tevkifat oranları aşağıda gösterilmiştir:

Gayrimenkul Yatırım Fonları[2],[3] ve Girişim Sermayesi Yatırım Fonları[4] KDV mükellefi oldukları için Türkiye içinden gelen yukarıdaki hizmet alışları için KDV tevkifatı (Kısmi tevkifat) yapmak zorundadırlar. Çünkü Maliye Bakanlığı KDV Uygulama Genel Tebliği’ne göre KDV mükellefleri bu kapsamdadır. Bu çerçevede sorumlu sıfatıyla KDV beyannamesi vererek kesmiş oldukları vergi tutarını kendi Vergi Daire’lerine yatırırlar.

Menkul Kıymet Yatırım Fonları ile diğer KDV mükellefiyeti olmayan fonlar ise Türkiye içinden gelen yukarıdaki faturalar açısından KDV tevkifatı (Kısmi tevkifat) yapmak zorunda değildir. Zira ilgili mevzuata göre; sadece genel tebliğde belirtilmiş/sayılmış olan kurumlar tevkifat sorumluluğu kapsamındadır. Menkul Kıymet Yatırım Fonları ise KDV mükellefi olmadıkları gibi ve bu genel tebliğde de sayılmamışlardır.

Yurt dışı KDV tevkifatı (Tam tevkifat): Yurt içi KDV kesintisi yukarıdaki gibi olmakla beraber yurt dışı işlemleri oldukça farklıdır. Menkul Kıymet Yatırım Fonları ile diğer tüm fonlar, eğer Türkiye dışından hizmet alırlar ise prensip olarak gelen hizmet faturaları için KDV tevkifatı (Tam tevkifat) yapmak zorundadır ve sorumlu sıfatıyla beyan ederek ödeme yapmalıdırlar. Çünkü mevzuatımıza göre yurt dışından bir hizmet alındığında ve bu hizmetten faydalanma Türkiye’de olduğunda TÜM fonlar için sorumlu sıfatıyla KDV beyan ve ödeme yapılması mecburiyeti vardır.

Yatırım fonlarının aldıkları mal ve hizmetlerle ilgili olarak Maliye Bakanlığı’na BA-BS bildirim sorumluluğu da bulunduğundan, bu çerçevede yaptıkları ödemelerin vergi kesintisi mükellefiyetlerinin zamanında yerine getirilmesi önem taşımaktadır.

[1] Gelir İdaresi Başkanlığı, KDV Uygulama Genel Tebliği, Bölüm: 2.1.3.2. Kısmi Tevkifat Uygulanacak Hizmetler, 26.04.2014 tarih ve 28983 sayılı Resmi Gazete'de yayımlanmıştır.

[2] Cihat KUMUŞOĞLU, 10 SORUDA GAYRİMENKUL YATIRIM FONLARI İLE İLGİLİ HER ŞEY, http://www.finansgundem.com/haber/cihat-kumusoglu-finansgundemcoma-konustu/432729

[3] Cihat KUMUŞOĞLU, Vergi Dünyası-Aylık Dergi, YIL:33, SAYI: 396-AĞUSTOS/2014, Gayrimenkul Yatırım Fonlarının Vergisel Durumu.

[4] GSYF’nun ana iştigal konusu olan hisse senedi satışları ile hisse temettü geliri KDV’nin kapsamı dışındadır. Bununla beraber iştirak edilen veya edilecek şirketlere borç verilmesi karşılığında elde edilen faiz gelirleri Katma Değer Vergisi’ne tabidir. Ayrıca olması durumunda sabit kıymet satışları, danışmanlık hizmet gelirleri, kira gelirleri de KDV’ne tabi bulunmaktadır.

-

Y.Y.04 Ağustos 2022 21:28

Merhaba Üstat, öncelikle bilgilendirici yazılarınız için çok teşekkür ederim. GSYF'ler, Mezzanine Finasman modeliyle de faiz geliri elde edilebilmektedir. Mezzanine Finansman özetle, ilave pay senedi basimina ihtiyac duymadan ya da bir borclanma aracina gerek duymadan verilen, UFRS'ye gore öz kaynaklar olarak degerlendirilen ve pay senedine dönüsturulebilen ikincil sermaye niteliginde bir borçtur. Özsermaye-Borç karması olarak degerlendiriliyor finans cevresinde. GSYF'lere iliskin spk tebliglerine gore paya donusturulebilir borclanma GSYF'lerin faaliyeti olarak degerlendirilmistir. Bu kapsamda elde edilen faizin KVK.5-1/d kapsamında KV den ve KDVGUT kapsaminda KDV yonunden KDV den istisna olup olmayacagi hususunda tereddute dustum. Degerli goruslerinizi almak isterim. Cok tesekkur ederim, Saygilarimla.

-

ck03 Ocak 2017 12:15

beyan ve ödeme; yönetici portföy yönetim şirketinin PYŞ değil, yatırım fonlarının kendi sorumluluğundadır.

-

14 Mart 2024, Perşembe

Temettü (kâr payı) geliri olanlarda vergi beyanı

Devamını Oku -

05 Mart 2024, Salı

Ücret gelirlerinde vergi beyanı ve iade alma hakkı

Devamını Oku -

24 Ocak 2024, Çarşamba

Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2024)

Devamını Oku -

29 Aralık 2023, Cuma

Yeni Torba Yasa’daki vergi mevzuatı konuları

Devamını Oku -

28 Kasım 2023, Salı

Torba Yasa teklifinde yatırım fonu gelirleri için %40’a kadar vergi artışı

Devamını Oku -

22 Kasım 2023, Çarşamba

Vergi mevzuatı açısından banka kredilerinde vefa hakkı uygulaması

Devamını Oku -

28 Eylül 2023, Perşembe

İştirak edilen şirketin tasfiyesindeki zararların vergi durumunda son gelişmeler

Devamını Oku -

20 Eylül 2023, Çarşamba

Yurt dışından gelen sermaye avanslarında banka blokajı sorunu

Devamını Oku -

10 Ağustos 2023, Perşembe

Bankaların kaydi altın satışlarındaki Kambiyo Gider Vergisi (binde 2) kaldırıldı

Devamını Oku -

01 Ağustos 2023, Salı

Gerçek kişilerin yatırım fonu gelirlerinde vergi avantajları

Devamını Oku

New York borsası karışık seyirle...

New York borsası karışık seyirle...

Avrupa borsaları günü pozitif seyirle...

Avrupa borsaları günü pozitif seyirle...

ABD borsaları pozitif açıldı

ABD borsaları pozitif açıldı

Altının kilogram fiyatı ne kadar...

Altının kilogram fiyatı ne kadar...

Piyasalarda gün ortası (18/04/2024)

Piyasalarda gün ortası (18/04/2024)

Avrupa borsaları alıcılı açıldı

Avrupa borsaları alıcılı açıldı

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster