Şirketlerin döviz pozisyonuna limit getirilmesi ne kadar doğru olacak?

Bilindiği üzere döviz kurlarındaki aşırı oynaklılar nedeniyle Merkez Bankası 2008 yılından itibaren Reel Sektörün Döviz Varlık ve Yükümlülüklerini diğer bir değişle Döviz Pozisyonunu takip etmekte ve aylık olarak derlediği bu verileri yayınlamaktadır. Merkez Bankası’nın yayınlamış olduğu bu muhasebesel verilerde döviz açığı aşırı yüksek sevide olduğu için görsel ve yazılı basında tartışmalar bu veriler üzerinden yapılmakta, döviz kurunda aşırı oynaklık meydana gelmekte ve dövize ilave talep oluşmaktadır. Döviz kurundaki aşırı oynaklık şirketlerin karlılıklarını etkilediği için şirketler nakit akışı olarak dövize ihtiyaçları olmamalarına rağmen döviz kurunun artacağı korkusu ile döviz almakta ve aldıkları bu dövizi Döviz Tevdiat Hesapları’nda kur riskinden korunmak için tutmaktadırlar.

Merkez Bankası döviz kurundaki bu oynaklılığı kontrol edebilmek ve dövize olan aşırı talebi bastırmak üzere son günlerde bir çalışma içerisine girmiş , reel sektörün Döviz Pozisyonunu yakından takip etmeye başlamış ve hatta söylentilere göre şirketlerin Döviz Pozisyonlarına sınırlama getirme hususunda görüş oluşmuştur.

Şimdi reel sektörün Döviz Pozisyonunu yakından inceleyelim.

Şirketlerde Döviz Pozisyonu iki şekilde takip edilmektedir.

1-Muhasbesel Döviz Pozisyonu

2-Ticari Döviz Pozisyonu

Bu iki pozisyon arasındaki farkı basit bir örnekle açıklayalım. Bir şirket 100 USD borçlanarak 100 USD karşılığı alüminyum külçe satın alsın ve bunu stoklarında tutsun. Alüminyum iç piyasada USD’ye endeksli olarak alınıp satılmaktadır ve hatta hemen USD olarak ihrac edilebilecek bir emtiadır. Bu şirketin bu işlemle ilgili olarak Muhasebesel Döviz Pozisyonu -100 USD, Ticari Döviz Pozisyonu ise sıfırdır. Dolayısı ile Muhasebesel Döviz Pozisyonuna bakarak şirketlerin ne kadar çok döviz açığı var demek yanlıştır.

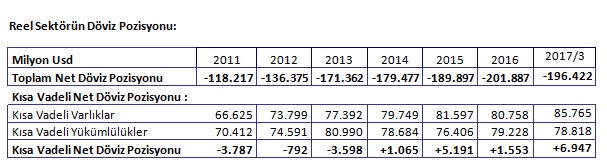

Merkez Bankası’nın aşağıdaki tabloda yayınladığı Döviz Pozisyonu Muhasebesel Döviz Pozisyonudur. Buna göre Reel Sektörün Toplam Döviz Poziyonu -196.5 Milyar USD olup, Kısa Vadeli Döviz Pozisyonu ise yani vadesi bir yıldan daha az döviz varlıkları ile döviz yükümlülükleri arasındaki fark, +6.9 milyar USD’dir. Bu tabloya muhesebesel olarak dahil edilmemiş olan eksik bir veride bulunmaktadır bu veride Vadeli Döviz Alım ve Satım Kontratlarıdır. Kısa vadeli Döviz Pozisyonunun + olması nakit akışı açısından ihtiyaç olmamasına rağmen şirketlerin döviz alımı yapmasının bir göstergesidir.

Bu tablonun içinde dövizle alınan ve her an dövize çevirilebilecek veya dövize endeksli satışı yapılan stoklar mevcut değildir. Türkiyenin 500 Büyük Sanayi Kuruluşunun çok önemli bir bölümü emtia bazlı ürünlerin üretim ve satışını gerçekleştirmektedirler. Bu emtialar, petrol,bakır,alüminyum,demir çelik ve dövizle alınan diğer emtia çeşitleridir. Bu stoklar dövizle alınmış ve heran dövize çevirilebilir varlıklar olmasına rağmen Muhasebesel Döviz Pozisyonuna dahil edilememektedirler.

Bu emtia bazlı stokları Döviz Varlıklarına dahil ettiğimizde şirketlerin Ticari Döviz Pozisyonunu elde etmiş oluruz. Bu durumda Ticari Döviz Açığının, Muhasebesel Döviz Açığından oldukça düşük olacağı aşikardır ancak maalesef böyle bir veri bulunmamaktadır.

Şirketlerin, Muhasebesel Döviz Açığını baz alarak şirketlerin döviz açığı için limit getirilmesi oldukça yanlış olacaktır ve şirketlerin Döviz Riski Yönetimini oldukça zorlaştıracak hatta imkansız hale getirecektir. Bu nedenle konu hakkında iyi birşekilde araştırma yapmadan herhangi bir kısıtlamaya gidilmesi oldukça yanlış olacaktır.

-

11 Ocak 2021, Pazartesi

2021 yılı ve sonrasında dünyanın karşılaşacağı önemli riskler

Devamını Oku -

01 Eylül 2020, Salı

Yunanistan ekonomisi ve Avrupa Birliği’nin desteği

Devamını Oku -

13 Nisan 2020, Pazartesi

IMF’den kaynak temini ve muhtemel şartlar

Devamını Oku -

09 Mart 2020, Pazartesi

Küresel risklerin gerçekleşmesi

Devamını Oku -

25 Kasım 2019, Pazartesi

Metal fiyatlarındaki dalgalanmalar ve fiyat risk yönetimi

Devamını Oku - 22 Temmuz 2019, Pazartesi Devamını Oku

-

27 Mayıs 2019, Pazartesi

Türkiye’nin risk primindeki artış ve ekonomik beklentiler

Devamını Oku -

07 Mart 2019, Perşembe

Merkez Bankası’nın faiz kararı ve bütçe dengesi

Devamını Oku -

21 Ocak 2019, Pazartesi

Üfe ve Tüfe farkının kapanması

Devamını Oku -

12 Aralık 2018, Çarşamba

Startupların gelişmesi ve başarılı olması

Devamını Oku

New York borsası karışık seyirle...

New York borsası karışık seyirle...

Altının kilogram fiyatı yükselişte

Altının kilogram fiyatı yükselişte

Piyasalarda gün ortası (19/04/2024)

Piyasalarda gün ortası (19/04/2024)

Avrupa borsaları negatif başladı

Avrupa borsaları negatif başladı

Asya borsaları İsrail-İran gerilimiyle...

Asya borsaları İsrail-İran gerilimiyle...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster