Şirketlere yeni vergi: Dağıtılmayan kazanç stopajı

Maliye Bakanlığı’nın torba bir yasa ile yeni vergi düzenlemeleri çalışmalarında bulunduğu bilgisi bazı çevrelerde dile getirilmektedir. Henüz TBMM’ye sevk edilen bir kanun teklifi yoktur.

Burada şirketlere geçici bir kanun maddesi ile “dağıtılmayan kurum kazancı” üzerinden vergi stopajı getirileceği ifade edilmektedir. 3 yıl için uygulanması öngörülen vergi stopajında; şirketler 2020, 2021 yılları için %10 ve 2022 yılı için %5 oranında vergi stopajı ödeyeceklerdir.

Vergi stopajı, şirketin kurumlar vergisi düşüldükten sonraki karı üzerinden hesaplanacak ve Mayıs ayında ödenecektir.

Şirketçe ödenecek bu vergi, şirketin nakit kar dağıtımı yaptığı zaman hissedarlarının kar payından kesilen %15 oranındaki kar dağıtımı stopajından mahsup edilecektir. Dolayısıyla yeni getirilmesi düşünülen “dağıtılmayan kazanç stopajı” esasen kar payındaki bir ön vergileme olmaktadır. Tabii kar dağıtımı yapılmaması durumunda ödenmiş olan söz konusu stopaj, kar dağıtımına kadar Vergi İdaresi’ne peşinen ödenmiş olacaktır. Söz konusu vergi bilançodaki olağanüstü yedek akçe tutarını azaltacaktır, kar/zarar etkisi olmayacaktır. Ancak fonlama maliyeti yaratacaktır.

Öte yandan dağıtılmamış karların (olağanüstü yedek akçeler) şirket sermayesine eklenmesi halinde başlangıçta ödenen söz konusu stopaj vergisi Vergi İdaresi’nce şirkete iade edilecektir. Buna göre eğer 2020 karının dağıtım sonrası kalan kısmı, vergi beyan dönemine kadar (Nisan Muhtasar beyannamesi) sermayeye eklenir ise herhangi bir vergi ödemesi söz konusu olmayacaktır. Bu yönüyle de dönem karınının sermayeye ilavesi teşvik etmektedir.

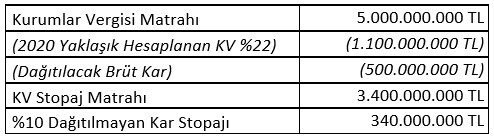

Eğer kanun çıkar ise; aşağıdaki şirkette 340.000.000 TLvergi ödemesi söz konusu olacaktır. 2020 yılı karından yapılacak temettü dağıtımında hissedarlara yapılan ödemelerden %15 stopaj kesileceğinden bu tutar üzerinden “dağıtılmayan kazanç stopajı” ödenmeyecektir. Zaten 1.1 Milyar TL Kurumlar Vergisi ödeyen bu şirket şimdi de 340 Milyon TL stopaj ödeyecektir.

Yukarıdaki örnekte şirketin bilanço karının kurumlar vergisi matrahına eşit olduğu varsayılmıştır. Ama şirkette kanunen kabul edilmeyen giderler ile istisna ve indirimler de var ise, başka deyişle KV matrahı, bilanço karından fazla ise, bu fark tutara ait stopaj şirket nezdinde ek bir vergi gideri etkisi yaratabilecektir. Zira bu fark ne sermayeye eklebilir ve ne de kar payı olarak dağıtılabilir. Bu yönüyle de düzenleme önerisi vergilendirme ilkelerine uymamaktadır. Düzenleme önerisine göre; dağıtılmayan kazanç stopaj matrahı, indirim ve istisnalar uygulanmadan önceki kazanç tutarından ödenecek kurumlar vergisinin çıkarılması sonucu bulunan tutardır.

Sonuç olarak yapılması düşünülen vergi düzenlemesi, nakit kar dağıtımındaki mevcut %15’lik stopajda bir ön/peşin vergileme şeklindedir. Bir arkadaşımızın dediği gibi; “stopajın stopajıdır”. Başta bankalar olmak üzere yüksek kazanç beyan kurumlara ek yük getirecektir. Zaten en yüksek Kurumlar Vergisi ödeyen bu şirketler şimdi bir ödeme daha yapacaklar. Öte yandan, 2020 yılı kazançlarına uygulanacak olması sebebiyle de hukuki tartışmaları beraberinde getirecektir. Zira vergilendirmede hukuki güvenliğin sağlanması için gerçekleşmesi gerekli koşullardan en önemli ilkelerden biri de vergi normlarının geriye yürümemesidir. Vergi normlarının geçmişte meydana gelen olaylara uygulanması hukuki güveni zedeler. Çünkü “Kanun ancak geleceği düzenler, geçmişe etkili olmaz.” Bu temel ilke Anayasa Mahkemesi yargılamalarında da önemli bir husustur.

-

Vk22 Mart 2021 09:45

Bunun yerine KV oraninin 3 yil boyunca 25, 24, 23 yapilmasi sozkonusu deniyor??

-

Saçma sapan bir vergi 11 Mart 2021 08:39

Güçlü sermaye yapısı yaratmak isteyene bu sebeple kar'ının bir bölümünü şirketine aktaran sermayedarı cezalandırmaktan başka bir şey değil. Banka ile pazarlık ederken en önemli kalem güçlü ve gerçek sermaye yapısı. Bu vergi acizlik göstergesidir. Diğer hususlara sayın yazar değinmiş zaten.

-

Ny01 Mart 2021 21:16

Olacaksa da "ticari/bilânço kari -KV: uzerinden olmali.

-

19 Nisan 2024, Cuma

Kurumlar vergisi beyanında örtülü sermaye kar payı istisnası nasıl ve ne zaman kullanılır?

Devamını Oku -

14 Mart 2024, Perşembe

Temettü (kâr payı) geliri olanlarda vergi beyanı

Devamını Oku -

05 Mart 2024, Salı

Ücret gelirlerinde vergi beyanı ve iade alma hakkı

Devamını Oku -

24 Ocak 2024, Çarşamba

Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2024)

Devamını Oku -

29 Aralık 2023, Cuma

Yeni Torba Yasa’daki vergi mevzuatı konuları

Devamını Oku -

28 Kasım 2023, Salı

Torba Yasa teklifinde yatırım fonu gelirleri için %40’a kadar vergi artışı

Devamını Oku -

22 Kasım 2023, Çarşamba

Vergi mevzuatı açısından banka kredilerinde vefa hakkı uygulaması

Devamını Oku -

28 Eylül 2023, Perşembe

İştirak edilen şirketin tasfiyesindeki zararların vergi durumunda son gelişmeler

Devamını Oku -

20 Eylül 2023, Çarşamba

Yurt dışından gelen sermaye avanslarında banka blokajı sorunu

Devamını Oku -

10 Ağustos 2023, Perşembe

Bankaların kaydi altın satışlarındaki Kambiyo Gider Vergisi (binde 2) kaldırıldı

Devamını Oku

New York borsası büyüme verileri...

New York borsası büyüme verileri...

Avrupa borsaları İngiltere hariç...

Avrupa borsaları İngiltere hariç...

ABD borsaları negatif açıldı

ABD borsaları negatif açıldı

Altının kilogram fiyatı yükseldi

Altının kilogram fiyatı yükseldi

Asya borsalarının gözü ekonomik...

Asya borsalarının gözü ekonomik...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster