Reel sektörün döviz pozisyonu ve yönetimi

Son günlerde döviz kurlarında meydana gelen aşırı artış ve oynaklık, dikkatlerin reel sektörün döviz borcuna ve döviz pozisyonuna odaklanmasına neden olmuştur. Bu odaklanmanın sebebi ise aşağıda belirteceğim sarmalın meydana gelmesinden korkulmasıdır.

Kurlardaki aşırı artış dövizde açık pozisyonu olan şirketlerde hazmedilemeyecek şekilde kur farkı giderlerini artıracak, dolayısı ile bu şirketler zarar etmeye başlayacak, bu durumda bu şirketlere fonlama yapan bankaların kredi dönüşlerinde aksaklıklar yaşanacak ve nihayetinde takibe intikal eden kredi miktarlaında artışlar olacaktır. Bu artışlar bankaların karlılıklarını düşürecek bunun neticesinde ise sermaye yeterlilik oranları düşecektir. Sermaye yeterlilik oranları düşen bankalar kredi verirken daha temkinli davranacak, bu da kredi hacminde reel olarak bir daralma meydana getirecek ve bunun neticesinde de büyüme hızında yavaşlama olacaktır. Bu da şirketlerin daha da zor duruma düşmesine neden olacaktır.

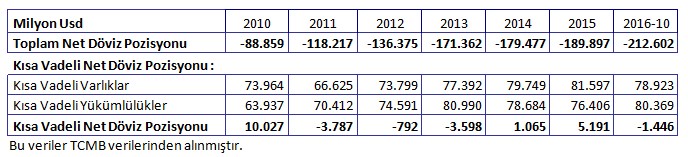

Aşağıdaki tablo 2010 yılından itiberen Reel Sektörün diğer bir değişle, Finansal Kesim Dışındaki Firmaların döviz pozisyonundaki gelişmeyi göstermektedir.

Tablodan görülebileceği gibi son 6 yılda YP döviz açığı 89 milyar USD’den 213 milyar USD’ ye çıkmıştır. Bu artışa en büyük katkı, reel sektörün yurtiçi bankalardan kullandığı döviz kredilerindeki artıştan gelmiştir.

2009 yılında döviz kazancı olmayan şirketlere de ,bankaların kendi kaynaklarından kullandırılmak üzere, minimum bir yıl vadeli ve 5 milyon Usd tutarlı döviz kredisi kullanma imkanı getirilmiş ve yurt içi bankalardan kullanılan döviz kredisi tutarı 29 milyar USD’ den 149 milyar USD’ye çıkmıştır. Bu tutarın 127 milyar USD’lik kısmı uzun vadeli krediler olarak pozisyon tablosunda yer almaktadır.

Yukarıdaki tablo incelendiğinde olumlu ve olumsuz sonuçlar çıkarılabilir.

Bu tablodan çıkarılacak olumlu sonuçlar;

Bu tabloda her an dövize çevrilebilir ve döviz ödenerek alınan varlıklar yani stoklar özellikle petrol ve metal ve diğer emtialar bulunmamaktadır. Bu varlıklar iç piyada satılsa bile satılırken dövize bağlı olarak fiyatlandırılmaktadır (kur enflasyon geçişkenliği buradan gelmektedir). Bu stoklar döviz varlıklarına dahil edildiğinde açık pozisyon oldukça azalacaktır.

Yine bu tabloda şirketlerin yapmış olduğu vadeli döviz alımları mevcut değildir. Özellikle iç piyasaya satış yapan emtia bazlı üretim şirketleri, vadeli satışlarını mutlaka vadeli döviz alım kontratları ile dövize çevirmektedirler.

Yüksek olan uzun vadeli kredi kaynaklı uzun vadeli döviz açığıdır, bu da kur artışlarında şirketlere faiz ödemeleri hariç ana para üzerinden sadece kaydi gider yaratır, diğer bir değişle gider realize edilmez ve nakit çıkışı yaratmaz. Kurların geriye gelmesi halinde ise bu gider geri alınır.

Kısa vadeli döviz açığı reel gider yaratır ve nakit çıkışı meydana getirir. Kısa vadeli döviz açığı ise sadece 1.4 milyar USD’dir.

Bu tablodan çıkarılacak olumsuz sonuçlar;

Toplam net döviz pozisyonun 211 milyar USD’ si uzun vadeli döviz açığıdır ve bu uzun vadeli döviz açığına sebep olan uzun vadeli kredilerin önemli bir bölümü ise 1 yıl 1 hafta vadeli yurt içi banka kaynaklı kredilerden oluşmaktadır, diğer bir deyişle, vade yapısı kısa vadeli kredilerden sadece 1 hafta fazladır. Bu krediler kısa vadeli kredilere dahil edilirse kısa vadeli döviz açığı oldukça yükselecektir.

Kur artışı uzun sure devam ederse veya mevcut hali ile kalıcı bir duruma gelirse, bu artış nakit çıkışına neden olacak dolayısıyla kur farkı giderleri kalıcı hale gelecektir. Bu durumda şirketlerin nakit akışları bozulacak ve yukarıda belirttiğim sarmalı tetikleyecektir. Esas risk buradadır.

Bu riski bertaraf etmenin yolu ise Türkiye’nin kredi derecesini artırmak veya en azından düşürmemek için ne gerekiyorsa yapılmasından geçmektedir.

Şirketlere tavsiyem ise; kurların aşırı oynak olduğu dönemlerde pozisyonu değiştirmemeye çaba göstermeleridir. Vadesi gelen döviz borçlarını ya mevcut döviz varlıklarından, örneğin DTH hesabından ya da döviz cinsinden borçlanarak ödeme yapmaları en makul strateji olacaktır. Döviz satın alarak veya satarak pozisyon azaltmak veya arttırmak oldukça risklidir. Döviz pozisyonu artı olan şirketler kısmen pozisyon azaltabilir.

-

durna17 Ocak 2017 08:36

Anlamıyorsunuz hala adam diyorki benden gayrısına iyi şartlar bitti yatırımı benim ülkeme yapanı destekleyeceğim diyor. Senin şirketlerin elin parasıyla düğün yaptı birgün geri ödemesi gerektiğini hiç hesaba katmadı...stoklar satılırsa değerli elinden uzun vadede çıkartırsan ki oda çoğunlukla petrol veya metal değil dolayısıyla bu stoklar çare değil....

-

11 Ocak 2021, Pazartesi

2021 yılı ve sonrasında dünyanın karşılaşacağı önemli riskler

Devamını Oku -

01 Eylül 2020, Salı

Yunanistan ekonomisi ve Avrupa Birliği’nin desteği

Devamını Oku -

13 Nisan 2020, Pazartesi

IMF’den kaynak temini ve muhtemel şartlar

Devamını Oku -

09 Mart 2020, Pazartesi

Küresel risklerin gerçekleşmesi

Devamını Oku -

25 Kasım 2019, Pazartesi

Metal fiyatlarındaki dalgalanmalar ve fiyat risk yönetimi

Devamını Oku - 22 Temmuz 2019, Pazartesi Devamını Oku

-

27 Mayıs 2019, Pazartesi

Türkiye’nin risk primindeki artış ve ekonomik beklentiler

Devamını Oku -

07 Mart 2019, Perşembe

Merkez Bankası’nın faiz kararı ve bütçe dengesi

Devamını Oku -

21 Ocak 2019, Pazartesi

Üfe ve Tüfe farkının kapanması

Devamını Oku -

12 Aralık 2018, Çarşamba

Startupların gelişmesi ve başarılı olması

Devamını Oku

New York borsası günü yükselişle...

New York borsası günü yükselişle...

Avrupa borsaları İtalya hariç...

Avrupa borsaları İtalya hariç...

Altının kilogram fiyatı geriledi

Altının kilogram fiyatı geriledi

Piyasalarda gün ortası (22/04/2024)

Piyasalarda gün ortası (22/04/2024)

Avrupa borsaları İtalya hariç alıcılı...

Avrupa borsaları İtalya hariç alıcılı...

Asya borsalarının gözü bölgeden gelen...

Asya borsalarının gözü bölgeden gelen...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster