Otomotivde ve konutta indirimli vergi oranları devam edecek!

Bilindiği gibi otomotivde ÖTV oranları 31.10.2018 tarihinden itibaren 287 numaralı Cumhurbaşkanı Kararı ile 31.12.2018 tarihine kadar 15 puan düşürülmüştü. 31.12.2018 tarihli Resmi Gazete'de yayımlanan 535 sayılı Cumhurbaşkanı Kararı ile otomotivde düşük ÖTV oranları 31.03.2019 tarihine kadar devam edecektir. 18 Aralık 2018 tarihinde bu köşede ÖTV oranlarındaki indirimin devam etmesi gerektiği yönünde çağrıda bulunmuştuk. Yine otomotiv sektörünün yöneticileri de ÖTV indiriminin devam etmesi gerektiği yönünde çağrıda bulunmuşlardı. Nitekim özellikle kurlarda yaşanan artışların etkisi ile araç fiyatlarının yükselmesi ve faizlerde meydana gelen artışın da etkisi ile talep çok daralmıştı. Her ne kadar faizler yüksek olsa da 31.10.2018 sonrası ÖTV indirimi ile araç fiyatlarında yapılan indirimler sektöre nefes aldırmıştı. ÖTV indiriminin devam edecek olması hem araç alacakları hem de sektörü memnun etmiştir.

Daha önce bu köşede vurgulandığı gibi ÖTV oranlarındaki 15 puanlık düşüş ve kurlardaki geri çekilme Kasım ayında satışları %270 oranında artırmıştı. Dolayısı ile ÖTV’de yapılan indirimin devam etmesi hem sektörün hem de tüketicilerin beklentisi haline gelmişti.

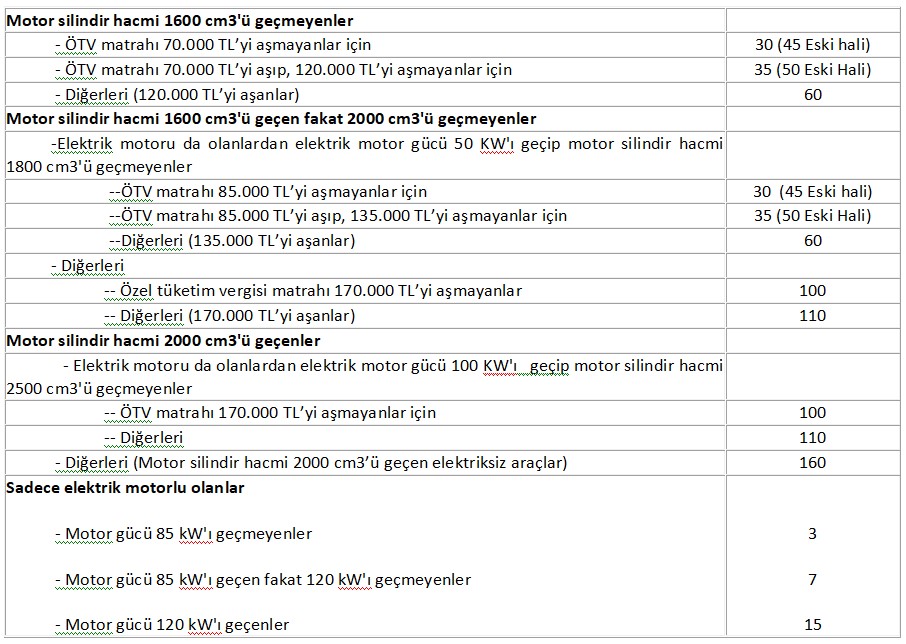

Aşağıdaki tabloda güncel (31.10.2018-31.03.2019) ÖTV oranları yer almaktadır.

Yukarıdaki tablo elektriksiz araçlar dışında oldukça basittir. Buna göre, 1600 cm3’e kadar araçlarda ÖTV matrahı 70.000 TL’ye kadar ise oran %30, 70.000-120.000 arasında oran %35 ve 120.000 TL üzerinde oran %60’tır. 1600-2000 cm3 arasında araçlarda ÖTV matrahı 170.000 TL’ye kadar olan araçlarda oran %100 ve 170.000 TL üzerinde %110’dur. 2000 cm3 üzerinde motor hacmine sahip araçlarda ise oran tutar sınırı olmaksızın %160’tır.

Bu ÖTV oranları 31.03.2019 tarihine kadar geçerli olacak, 31.03.2019 sonrasında %30 ve 35 olan oranlar %45 ve 50 olarak değişecektir.

KONUTTADA DÜŞÜK ORANLI KDV UYGULAMASI 31.03.2019 TARİHİNE KADAR DEVAM EDECEKTİR!

KDV oranlarının tespit edildiği 2007/13033 sayılı Bakanlar Kurulu Kararına 2018/11674 sayılı Kararname ile eklenen Geçici 3. madde ile KDV oranı %18 olan konutların 5/5/2018 ilâ 31/10/2018 tarihleri arasında tesliminde KDV oranının %8 olarak uygulanması öngörülmüştü. Sonra 287 numaralı Cumhurbaşkanı Kararı ile bu süre 31.12.2018 tarihine kadar uzatılmıştı. Bu kez, 535 sayılı Cumhurbaşkanı Kararı ile süre 31.03.2019 tarihine uzatılmış oldu. Dolayısı ile 31.03.2019 tarihine kadar normalde teslimleri %18 KDV’ye tabi olacak konutların tesliminde %18 KDV oranı değil %8 KDV oranı uygulanacaktır.

2018/11750 sayılı Bakanlar Kurulu Kararı ile sözü edilen Geçici 3. maddeye “işyerleri (bina ve/veya bağımsız bölüm şeklinde olanlar)” ibaresi eklenmek suretiyle, KDV oranı %18 olan işyerlerinin 18/5/2018 ilâ 31/10/2018 tarihleri arasındaki teslimlerinde %8 oranı uygulanması öngörülmüştü. Bu süre, 287 numaralı Cumhurbaşkanı Kararı ile 31.12.2018 tarihine kadar uzatılmıştı. Bu kez, 535 sayılı Cumhurbaşkanı Kararı ile süre 31.03.2019 tarihine uzatılmış oldu. Dolayısı ile 31.03.2019 tarihine kadar normalde teslimleri %18 KDV’ye tabi olacak işyerlerinin tesliminde %18 KDV oranı değil %8 KDV oranı uygulanacaktır.

GELİR VERGİSİ DİLİMLERİ YÜKSELTİLMİŞTİR!

31.12.2018 tarihli Resmi Gazetede yayımlanan 305 numaralı Gelir Vergisi Genel Tebliği ile 193 sayılı Gelir Vergisi Kanununun 103 üncü maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2019 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir.

Bu dilimler her yılbaşında değiştiğinde daima ücret artışlarındaki oran ile bu dilimlerde meydana gelen artış oranı kıyaslanır. GVK 103’te yer alan bu dilimlerdeki artış oranı ücret artış oranından daha fazla olur ise bu ücret geliri elde edenlerin daha az vergi ödemesi anlamına gelir. Tersi durumda ise daha fazla vergi ödemeleri anlamına gelir. Bu yıl özellikle asgari ücret artış oranına bakacak olur isek yaklaşık olarak %27 civarında bir artış olmuştur. Tarifenin ilk diliminde de %28,5 civarında artış yapılmıştır. Dolayısı ile gelir vergisi dilimlerinde asgari ücret artışından daha yüksek oranda artış yapılarak asgari ücretlilerin daha fazla vergi ödemesinin önüne geçilmiştir. 2018 başında tersi durum yaşanmış ve bu durum eleştiri konusu yapılmıştı.

-

24 Kasım 2022, Perşembe

Otomotivde ÖTV matrahı yeniden belirlenmiştir!

Devamını Oku -

22 Kasım 2022, Salı

Araç fiyatları ötv matrah artırımından nasıl etkilenecek, hangi araçların fiyatları düşecek?

Devamını Oku -

04 Temmuz 2022, Pazartesi

Bir kez daha varlık barışı, ama bu kez kuralları daha net ve vergili!

Devamını Oku -

28 Haziran 2022, Salı

Tapu işlemleri noterler vasıtası ile yapılabilecektir!

Devamını Oku -

02 Haziran 2022, Perşembe

Taşıt ve gayrimenkul satışlarında yeni bir dönem!

Devamını Oku -

19 Mayıs 2022, Perşembe

Halka arz edilen / edilecek firmalar için çifte kurumlar vergisi avantajı

Devamını Oku -

25 Nisan 2022, Pazartesi

Döviz cinsinden borçlanma yasağı ve yaptırımı!

Devamını Oku -

20 Nisan 2022, Çarşamba

Hizmet sözleşmelerinde 32 sayılı karar kısıtlamaları!

Devamını Oku -

11 Nisan 2022, Pazartesi

Galericiler kendi aralarında binek otomobil alıp satarsa hangi oranda KDV ödeyeceklerdir?

Devamını Oku -

05 Nisan 2022, Salı

TBMM’ye çağrımızdır, matrah artırımı mağdurlarına ikinci bir hak verilmelidir!

Devamını Oku

New York borsası karışık seyirle...

New York borsası karışık seyirle...

Avrupa borsaları günü pozitif seyirle...

Avrupa borsaları günü pozitif seyirle...

ABD borsaları pozitif açıldı

ABD borsaları pozitif açıldı

Altının kilogram fiyatı ne kadar...

Altının kilogram fiyatı ne kadar...

Piyasalarda gün ortası (18/04/2024)

Piyasalarda gün ortası (18/04/2024)

Avrupa borsaları alıcılı açıldı

Avrupa borsaları alıcılı açıldı

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster