Matrah artırımında kıyaslama bilmece olmaktan çıkmıştır!

3 Ekim 2016 tarihli ve “Uygulamada matrah artırımı kilitlendi, %18’lik kıyaslama bilmecesi!” başlıklı köşe yazımda, 6736 sayılı Kanun kapsamında KDV bakımından matrah artıracakların KDV Beyannamelerini vermekle birlikte bu beyannamelerde bir veya birden fazla dönemde hesaplanan KDV beyan etmeyenlerin Gelir ve Kurumlar Vergisi boyutu ile de matrah artırımı yapmak zorunda oldukları, Gelir ve Kurumlar Vergisi boyutu ile yapılan matrah beyanı üzerinden %18 oranında KDV hesaplanacağı ve hesaplanan KDV toplamları üzerinden hesaplanacak tutar ile bu tutarın kıyaslanacağını, bunlardan hangisi yüksek ise o tutarın ödenmesi gerektiğini ele almıştım.

Bunun üzerine çok sayıda mail ve telefon gelmiş ve bir önceki matrah artırımında böyle bir şey yok iken ve uygulama da bu yönde değil iken nereden bu kanıya vardığımız ve idarenin görüş mü değiştirdiği sorulmakta idi. Gerçekten de Maliye Bakanlığı bir önceki matrah artırımında böyle bir kıyaslamaya gitmemişti. Ancak, kanunun anlatmak istediği kıyaslama yapılması idi ve bir önceki uygulama yorumu kanuna uygun değildi. Nitekim, Maliye Bakanlığı da 6736 sayılı Kanunla ilgili soru ve cevaplara verdiği cevapta kıyaslama yapılması gerekeceği şeklinde görüş değişikliğine gitmişti. Kafası karışan birçok mükellef de bu kıyaslamayı yapmamış ama sonradan ilave tarhiyata muhatap tutulmuşlardı. Bu ilave tarhiyatları ödemeyenler dava yoluna gitti ve bu davalar devam etmekte.

7143 sayılı Kanunun Tebliği 26.05.2018 tarihinde Resmi Gazete de yayımlandı ve Maliye Bakanlığı konuyu tebliğ düzeyinde açıklığa kavuşturmuş oldu ve bilmece de böylece çözüldü. Tebliğ düzenlemeleri aşağıda ele alınmıştır.

1 No.lu KDV beyannamelerinde, hesaplanan KDV bulunmayan veya hesaplanan KDV beyanları sadece Tecil-Terkin Uygulaması kapsamındaki teslimlere ilişkin olan mükellefler

İlgili takvim yılı içindeki işlemlerinin tamamı;

- İstisnalar kapsamındaki teslim ve hizmetlerden oluşan veya diğer nedenlerle hesaplanan KDV beyanı bulunmayan mükellefler ile

- Tecil-terkin uygulaması kapsamındaki teslimlerden oluşan mükellefler

ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunmuş olmaları şartıyla KDV artırımından faydalanabileceklerdir.

Buna göre, ilgili yıl içinde en az üç dönemde 1 No.lu KDV beyannamesi veren ve hiçbir dönemde hesaplanan vergisi çıkmayan veya sadece tecil-terkin uygulaması kapsamındaki teslimleri nedeniyle hesaplanan vergi beyanı bulunan mükelleflerin artırım taleplerinde, bu Tebliğin bu bölümüne göre işlem yapılacaktır.

Bu mükelleflerin, KDV artırım talepleri nedeniyle ödeyecekleri vergi, gelir veya kurumlar vergisi bakımından artırılan matrahlara %18 oranı uygulanmak suretiyle hesaplanacaktır.

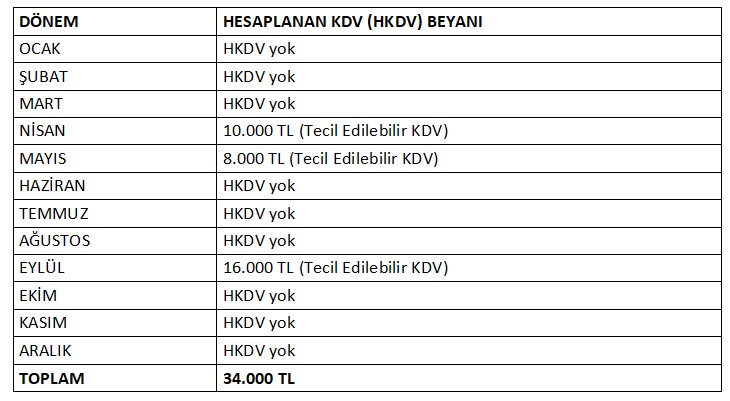

Örnek - (Y) A.Ş., 2015 yılı için KDV yönünden artırımda bulunmak istemektedir. Ancak söz konusu yıldaki işlemleri KDV’den müstesna olan ve tecil-terkin uygulaması kapsamındaki işlemlerden oluşmaktadır. 2015 yılı KDV beyannamelerinin üçünde “Hesaplanan Katma Değer Vergisi” beyanı bulunmakta, ancak bu beyanlar tecil-terkin uygulaması kapsamındaki işlemlerden kaynaklanmaktadır.

Mükellef, aynı takvim yılı ile ilgili olarak 90.000 TL kurumlar vergisi matrah artırımında bulunmuştur.

Mükellefin 2015 yılı beyan durumu her bir dönem itibarıyla aşağıdaki gibidir.

Bu durumda, mükellefin KDV artırım tutarı ve taksit tutarı (6 taksit imkânından yararlandığı varsayıldığında) aşağıdaki gibi hesaplanacaktır.

1 No.lu KDV beyannamelerinin bazılarında hesaplanan KDV bulunan mükellefler

7143 sayılı Kanunun 5’inci maddesinin üçüncü fıkrasının (b-3) bendinde, “…Şu kadar ki, ilgili takvim yılı içinde bu alt bentte belirtilen durumların yanı sıra vergiye tabi diğer işlemlerin de mevcudiyeti nedeniyle hesaplanan vergisi çıkan mükelleflerin bu fıkra hükmüne göre ödemeleri gereken katma değer vergisi tutarı, yukarıda belirtildiği şekilde hesaplanacak %18 oranındaki katma değer vergisi tutarından aşağı olamaz. Bu kapsama giren mükellefler, gelir veya kurumlar vergisi için matrah artırımında bulunmamaları hâlinde bu fıkra hükmünden yararlanamaz.” hükmüne yer verilmiştir.

Kanunun 5’inci maddesinde, KDV artırımında bulunulan yıl içindeki vergilendirme dönemlerinden herhangi birisine ilişkin KDV beyannamesinde “Hesaplanan Katma Değer Vergisi” bulunmayan mükelleflerin, gelir veya kurumlar vergisi için matrah artırımında bulunmalarının zorunlu olduğu belirtilmiştir. Mükellefler, ilgili yıl içindeki katma değer vergisi beyannamelerini vermekle birlikte, beyannamelerinin bazılarında “Hesaplanan Katma Değer Vergisi” bulunmayabilir. Bu durum, mükelleflerin işlemlerinin tamamının istisna kapsamındaki teslim ve hizmetlerden, ilgili dönemde işlemin bulunmamasından veya diğer nedenlerden kaynaklanabilir.

Buna göre, mükelleflerin KDV artırımından yararlanmak istedikleri yıl içindeki bazı dönemlerine ait beyannamelerinde, tecil-terkin uygulaması kapsamındaki işlemler dışındaki işlemleri dolayısıyla “Hesaplanan Katma Değer Vergisi” yer alması durumunda, vergi artırımı nedeniyle ödemeleri gereken verginin tespiti için gelir veya kurumlar vergisi matrah artırımında bulundukları tutarın %18’i ile karşılaştırma yapılması gerekmektedir. Bu tutarlardan büyük olanı, artırım nedeniyle ödenmesi gereken vergi olarak kabul edilecektir.

Bu çerçevede, yıl içindeki beyannamelerinin tamamını vermekle birlikte, beyannamelerin bazılarında “Hesaplanan Katma Değer Vergisi” bulunmayan mükelleflerin artırım talebinde bulunmaları hâlinde, hesaplanan vergi bulunan beyannamelerindeki hesaplanan vergiler toplanacak ve bu toplama, ilgili yıl için öngörülen artırım oranı uygulanarak artırım tutarı hesaplanacaktır. Ancak bu tutar, mükellefin gelir/kurumlar vergisi matrah artırımına %18 oranı uygulanmak suretiyle bulunan tutardan küçük olursa büyük olan tutar dikkate alınacaktır.

Bu kapsama giren mükelleflerin, yıllık gelir veya kurumlar vergisi matrah artırımında bulunmaları zorunludur.

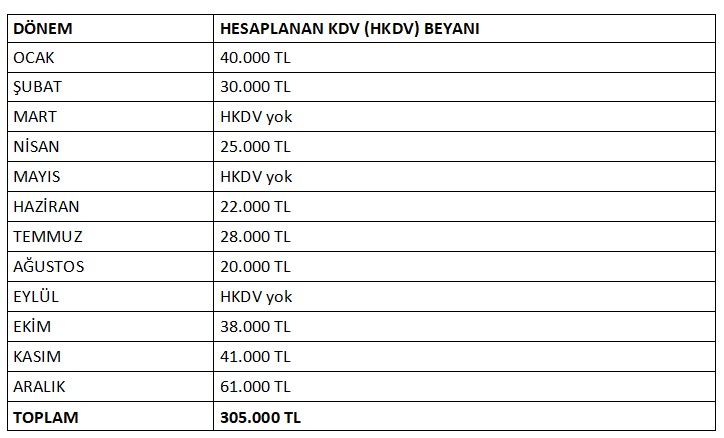

Örnek - Kurumlar vergisi mükellefi (K) A.Ş., 2016 yılı için KDV yönünden artırımda bulunmak istemektedir. Mükellefin Mart, Mayıs ve Eylül/2016 vergilendirme dönemlerinde vergiye tabi satış işleminin olmaması nedeniyle bu dönemlere ait 1 No.lu KDV Beyannamelerinde “Hesaplanan Katma Değer Vergisi” beyanı bulunmamaktadır.

Mükellef, aynı takvim yılı ile ilgili olarak 45.000 TL kurumlar vergisi matrah artırımında bulunmuştur.

Mükellefin 2016 yılı beyan durumu her bir dönem itibarıyla aşağıdaki gibidir.

Bu durumda, mükellefin KDV artırım tutarı ve taksit tutarı (6 taksit imkânından yararlandığı varsayıldığında) aşağıdaki gibi hesaplanacaktır.

2016 Yılı KDV Artırım Tutarı:

1) 305.000 x %2 = 6.100 TL

KDV artırım tutarı bu tutarlardan büyük olan 8.100 TL olacaktır.

2) 45.000 x %18= 8.100 TL

Taksit tutarı ise [(8.100 x 1,045) / 6] = 1.410,75 TL olacaktır.

Sonuç olarak kıyaslama meselesi kanunun anlatmak istediği amaca göre yorumlanarak ve örnekler verilerek tebliğ düzeyinde açıklığa kavuşturulmuş ve bilmece çözülmüştür.

-

RESUL SAVAŞ30 Ağustos 2018 10:01

Gayet açık, anlaşılır net tam istediğim gibi

-

24 Kasım 2022, Perşembe

Otomotivde ÖTV matrahı yeniden belirlenmiştir!

Devamını Oku -

22 Kasım 2022, Salı

Araç fiyatları ötv matrah artırımından nasıl etkilenecek, hangi araçların fiyatları düşecek?

Devamını Oku -

04 Temmuz 2022, Pazartesi

Bir kez daha varlık barışı, ama bu kez kuralları daha net ve vergili!

Devamını Oku -

28 Haziran 2022, Salı

Tapu işlemleri noterler vasıtası ile yapılabilecektir!

Devamını Oku -

02 Haziran 2022, Perşembe

Taşıt ve gayrimenkul satışlarında yeni bir dönem!

Devamını Oku -

19 Mayıs 2022, Perşembe

Halka arz edilen / edilecek firmalar için çifte kurumlar vergisi avantajı

Devamını Oku -

25 Nisan 2022, Pazartesi

Döviz cinsinden borçlanma yasağı ve yaptırımı!

Devamını Oku -

20 Nisan 2022, Çarşamba

Hizmet sözleşmelerinde 32 sayılı karar kısıtlamaları!

Devamını Oku -

11 Nisan 2022, Pazartesi

Galericiler kendi aralarında binek otomobil alıp satarsa hangi oranda KDV ödeyeceklerdir?

Devamını Oku -

05 Nisan 2022, Salı

TBMM’ye çağrımızdır, matrah artırımı mağdurlarına ikinci bir hak verilmelidir!

Devamını Oku

Altının kilogram fiyatı yükseldi

Altının kilogram fiyatı yükseldi

Asya borsalarının gözü ekonomik...

Asya borsalarının gözü ekonomik...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

ABD borsaları 'karışık' açıldı

ABD borsaları 'karışık' açıldı

Altının kilogram fiyatı geriledi

Altının kilogram fiyatı geriledi

Piyasalarda gün ortası (24/04/2024)

Piyasalarda gün ortası (24/04/2024)

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster