Çin borsalarındaki dalgalanmaların etkileri

ABD Kongresi uzmanları Wayne Morrison ve Gabriel Nelson tarafından hazırlanan “Çin Borsasındaki Son Dönemdeki Dalgalanmaların Etkileri” başlıklı 21 Ekim tarihli özel ve yayınlanmamış raporda Çin Borsalarında yaz aylarında yaşanan büyük gerilemenin nedenleri ve sonuçları analiz ediliyor. Söz konusu raporda Çin borsalarının ı ekonomik aktivitedeki payı göz önüne alındığında bir çok ülke borsasından küçük olması nedeniyle yaşanan büyük düşmenin hane halkının geliri üzerindeki, etkisinin sınırlı olacağı öngörülüyor. Ancak yaşanan dalgalanma sırasında Çin hükümetinin piyasalara olan müdahalesinin finansal çevrelerde hükümetin “serbest piyasanın ekonomide daha fazla rol oynayacağı” yönündeki taahhüdünden sapma göstereceği kaygısı yarattığı belirtiliyor.

Çin’in iki önemli borsası olan Şangay Borsası (SSE) ve Shenzhen Borsası (SZSE) 2014 ortasından 2015 ortasına kadar olan dönemde hızlı bir yükseliş deneyimledi. Ancak 12 Haziran ve 7 Temmuz 2015 arasındaki dönemde Şangay ve Shenzhen Bileşik Endeksleri sırasıyla %32 ve %40 düştü. Çin hükümeti hisse alımları ve diğer önlemlerle düşüşü durdurmaya çalıştı. Bu müdahaleler finansal analistlerde Çin hükümetinin piyasanın Çin ekonomisinde daha fazla rol oynamasına izin vereceği yönündeki taahhüdüne ilişkin endişelere neden oldu. Hem SSE hem de SSZE hükümet müdahalesiyle bir nebze istikrar kazandı. Ancak Ağustos ortasından itibaren yeniden sert kayıplar vermeye başladı. 12 Haziran ile 25 Ağustos arasındaki dönemde SSE ve SSZE’nin toplam piyasa kayıpları yaklaşık 5 trilyon dolar olarak tahmin ediliyor ve bu kayıpların 2015’in ilk yarısındaki kazançların çoğunu da sildiği belirtiliyor.

Gelişmelerin Arka Planı

SSE ve SZSE işlem gören hisselerin halka açık kısmının değeri (market capitalization:Borsada işlem gören firmanın halka açık kısmı, başka bir ifade ile borsada alım satıma konu olan toplam hisse adedinin borsa fiyatı ile çarpılmasıyla bulunur.) açısından sırasıyla dünyanın 3. ve 5. büyük borsalarını teşkil ediyorlar. Her iki borsa da 1990’da Çin hükümetinin serbest piyasa ekonomisine geçiş çabalarının bir sonucu olarak kuruldu. Bu piyasalarda sadece yerel Çinli firmalar işlem görüyor. Yabancıların sahip olduğu Çin hisseleri göreceli olarak sınırlı ve çok sıkı düzenlemelere tabi bulunuyor. ABD Hazinesinin verilerine göre Çin borsasında Amerikan vatandaşlarının elinde bulunan hisselerin değeri 2013 sonu itibariyle 98 milyar dolar. Bu değer ABD’nin küresel ölçekte sahip olduğu hisselerin %1,6’sına karşılık geliyor. Çin’deki şirketlerin halka açık kısmının piyasa değerinin de %2’sini oluşturuyor.

Çin hisse endekslerinde geçmişte son dönemlerde yaşananlara benzer bir şekilde yüksek dalgalanma dönemleri oldu. Şangay Bileşik Endeksi 1 Ekim 2006’da 1,838’den 1 Ekim 2007’de tarihi yüksek seviyesine -5.955’e- yükseldi. (%224 artış) Ancak daha sonra endeks sert bir şekilde düşmeye başladı ve 1 Ekim 2008’de yeniden 1.800 seviyesine geriledi. Her ne kadar bu gerileme kısmen finansal global krizin bir sonucu olsa da bir çok analist piyasanın düzeltmesinin kaçınılmaz olduğunu çünkü borsadaki yükselişin piyasa dinamiklerinden çok spekülasyondan kaynaklandığını belirtiyor.

Çin’in iki büyük borsasında son yaşanan düşüş 2007’de yaşanana benziyor. Haziran 2014’ten Haziran 2015’e kadar olan bir yıllık dönemde Şangay ve Shenzhen endeksleri sırasıyla %108 ve %177 yükseldi. IMF Baş Ekonomisti Olivier Blanchard Temmuz 2015’te bu durumun “açık bir şekilde piyasa köpüğü” olduğunu belirtti. Haziran 2015 ile 25 Ağustos arası dönemde SSE ve SZSE sırasıyla %43 ve %44 düştü. (21-25 Ağustos tarihleri arasındaki %15,5 ve %14,2 kaybı da kapsamaktadır)

Borsalarda oluşan balonun sebepleri

Brookings Enstitüsü raporuna göre Çin borsaları Batılı ülke borsalarına göre spekülatif yatırımlardan daha çok etkileniyor. Bu durum Çin piyasalarındaki hissedarların şirketler üzerinde Batılı hissedarlara göre daha az etki sahibi olmalarından ve bu nedenle daha fazla kısa dönemli hisse fiyatları üzerinde yoğunlaşmalarından kaynaklanıyor. Çin hisseleri ayrıca daha çok bireysel yatırımcılar tarafından elde tutuluyor. Yaklaşık 200 milyon yatırımcının piyasadaki işlemlerin yaklaşık %85’ini gerçekleştirdiği tahmin ediliyor. Yılın ilk beş ayında yaklaşık 30 milyon yeni işlem hesabının açıldığı bildiriliyor. Bu yatırımcıların çoğu borç aldıkları parayla hisselerin yükselmeye devam edeceği beklentisiyle hisse alıyor.

Çin hükümetinin önlemleri

Çin hükümeti hisse değerlerindeki düşüşü önlemek için bir dizi önlem aldı. İşlem maliyetlerindeki zorunlu kesintiler ve potansiyel temerrüt dalgasının önlenmesi için kredili menkul kıymet işlemleri (margin trading) kurallarının gevşetilmesi bu önlemlerin içerisinde bulunuyor. Panik satışlarının önlenmesi için de hükümet ayrıca kamunun sahibi olduğu firmaların hisselerini satın aldı ve hissedarları ve şirket yöneticilerini denetleyerek hisselerin satışını kısıtladı. Yetkililer ayrıca piyasa manipülatörleri olarak gördükleri kişileri de tutuklama tehdidinde bulundular. Bu önlemlerin sonucunda Çin borsaları nispeten istikrara kavuştu. 25 Ağustos 2015 ve 21 Ekim 2015 arası SSE ve SZSE sırasıyla %12 ve %8 yükseldi.

Etkileri

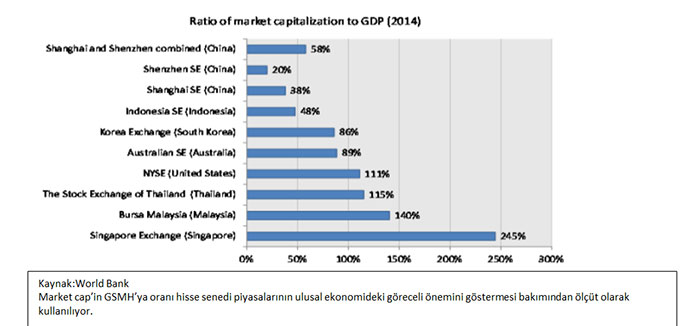

Bazı gözlemciler hisse fiyatlarında sürekli düşüşün Çin ekonomisinde önemli etkileri olabileceği ve bireysel yatırımcıların kayıpları nedeniyle azalan tüketici talebine yol açabileceği öngörüsünde bulundular. Ancak Çin hisse senedi piyasası ekonomik aktivitedeki payı göz önüne alındığında bir çok ülke borsasından küçük olarak değerlendiriliyor. Hesaplamalara göre Çin nüfusunun ancak %5’i ile 10’u arasında bir kısmı piyasanın direkt etkisine maruz kalıyor. (Bu oran ABD’de %54 düzeyinde) Bu da çok büyük ve sürekli bir aşağı yönlü hareket olması durumunda bile bu düşüşün hane halkının serveti ve yerel ekonomi üzerinde sınırlı etkide olacağını gösteriyor.

Ayrıca, analistler arasında daha büyük bir endişe kaynağını ise hükümetin ekonomik karar alma mekanizmalarına müdahalesinin ileriki yıllardaki olası etkileri oluşturuyor. Bazı analistlerin tahmin ettiği gibi son önlemler gelecekte uygulanacak politikaların bir göstergesiyse, bu durum Çin’in “kaynakların tahsisinde piyasasının belirleyici rol oynamasını temel almak” şeklinde belirtilen amacından ayrılması şeklinde yorumlanabilir. Bu politika ayrıca ABD’nin Çin ile ikili yatırımlar ve piyasaya giriş gibi önemli alanlarda ortak bir zemin bulma çabalarına etkide bulunabilir.

Çin hisse senedi piyasasındaki düşüş Çin Merkez Bankası’nın yuan’ı dolara karşı 10-13 Ağustos arasında % 4,4 devalüe etmesiyle birleşince son dönemde küresel hisse senedi piyasalarında yaşanan büyük dalgalanmaya katkıda bulundu. Bu durum bazı analistlerin Çin resmi istatistiklerinin Çin ekonomisinin durumunu abarttığı şeklindeki artan endişeleri de bir ölçüde doğruladı. Ayrıca Çin hükümetinin serbest piyasa reformlarını gerçekleştirmeye yönelik taahhütlerini yerine getireceğine ilişkin şüpheleri de arttırdı.

Tablo 2. Bölgesel Hisse Senedi Piyasalarının Market Cap değeri ( %GSMH)

-

22 Ağustos 2023, Salı

Roma umudun tecrübeye zaferidir

Devamını Oku -

11 Temmuz 2023, Salı

Bosna-Hersek Türk yatırımcıları bekliyor

Devamını Oku -

20 Haziran 2022, Pazartesi

ABD’de 2022 sonuna kadar ekonomik beklentiler

Devamını Oku -

18 Mayıs 2022, Çarşamba

Ukrayna savaşı AB ekonomisini nasıl etkiliyor? Petrol ambargosu uygulanacak mı?

Devamını Oku -

26 Ocak 2022, Çarşamba

Ukrayna’da savaş çıkar mı? Ekonomik ve siyasi sonuçları ne olur?

Devamını Oku -

05 Ocak 2022, Çarşamba

Omikron varyantı Avrupa için bir tehdit mi?

Devamını Oku - 16 Aralık 2021, Perşembe Devamını Oku

-

09 Şubat 2021, Salı

ECB üye ülkelerin borcunu silebilir mi?

Devamını Oku - 04 Şubat 2021, Perşembe Devamını Oku

-

01 Şubat 2021, Pazartesi

Avrupa’da tünelin ucunda ışık göründü mü?

Devamını Oku

ABD'de yeni konut satışları martta...

ABD'de yeni konut satışları martta...

New York borsası yükselişle açıldı

New York borsası yükselişle açıldı

Avrupa borsaları pozitif başladı

Avrupa borsaları pozitif başladı

New York borsası günü yükselişle...

New York borsası günü yükselişle...

Avrupa borsaları İtalya hariç...

Avrupa borsaları İtalya hariç...

Altının kilogram fiyatı geriledi

Altının kilogram fiyatı geriledi

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster