- Bist 1009.55726,890,28%

- Dolar32,52160,070,23%

- Euro34,85570,130,39%

- Altın Gram2.487,071024,781,01%

- Altın Ons2.379,9420,150,85%

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

Merkez faizi artırır mı, artırmalı mı?

Türk parası değer yitiriyor. Özellikle mart başından bu yana olan değer kaybı çok belirgin. ABD, İngiltere ve Fransa’nın Suriye’ye dönük harekatının piyasalarda ne gibi sonuçlar doğurduğunu ve bu harekatın TL’nin daha da güç kaybına yol açıp açmayacağını bugün göreceğiz.

TL değer kaybettikçe Merkez Bankası’nın faizi artırması gerektiği görüşü daha çok taraftar buluyor.

Ama diğer yanda Merkez Bankası üstünde faizi artırmaması gerektiği baskısı daha yoğun. Merkez Bankası araya sıkışmış gibi görünüyor. Ama birkaç soruya yanıt vermek gerekiyor. Birincisi faizi artırmak için yeterli ve gerekli koşullar oluşmuş durumda mı? İkincisi faiz artırıldığında TL’deki değer kaybının önüne geçilebilecek ve fon akışı belirgin ölçüde yeniden başlayacak mı?

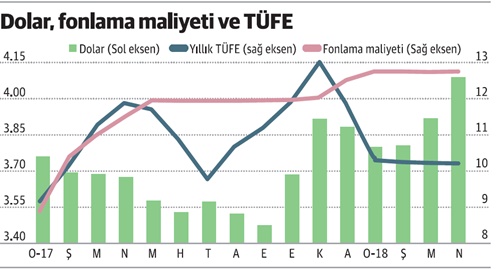

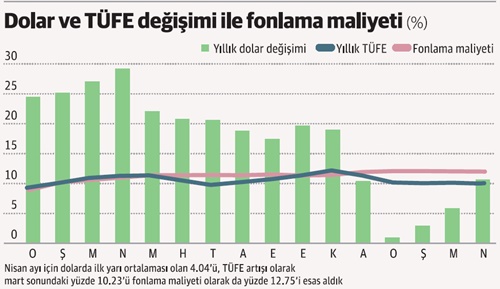

Elimizde üç veri var. Bunlardan birine ilişkin veri kesin sayılır. Merkez Bankası’nın ortalama fonlama maliyeti yüzde 12.75 düzeyinde ve bu oran olağandışı bir gelişme olmazsa nisanın tümünde geçerli olacak. İkinci veri yıllık TÜFE artışı. Artış mart sonunda yüzde 10.23 düzeyinde gerçekleşmişti, nisan sonundaki oranın da bu düzeyde kalacağını varsayıyoruz. Üçüncüsü ise dolar. Dolar nisanın ilk yarısında ortalama 4.04 düzeyinde oluştu. Bu düzeyin de ayın tümünde geçerli olacağını varsayıyoruz.

Negatif faiz söz konusu değil

Grafiklerimizde de çok açık biçimde görülebiliyor; ortalama fonlama maliyeti geçen yılın mayıs ayından beri yıllık enflasyonun üstünde. Bunun tek istisnası geçen yılın kasım ayı.

Demek ki negatif faizden söz edilemez. Bu gerçekten hareketle Merkez Bankası’nın 25 Nisan’daki Para Politikası Kurulu toplantısında ortalama fonlama maliyeti ile yıllık enflasyon arasındaki 2.5 puanlık farkı daha da açması beklenebilir mi? Pek sanmıyoruz.

Ama nisanda enflasyonun çok hızlı artacağı ve yıllık oranın fonlama maliyetinin üstüne çıkacağı görülür, o zaman durum değişebilir. Ama bu da pek mümkün değil gibi. Dolayısıyla en azından şu anki koşullara göre bir Faiz artışı pek mümkün değilmiş gibi görünüyor.

Gerçi Para Politikası Kurulu toplantısına daha bir haftadan fazla zaman var. Ve içinde bulunduğumuz koşullarda bir hafta çok uzun bir süre. Diğer yandan da Suriye’ye dönük harekatın şimdilik bittiğinin açıklanması tüm dünyada tansiyonun düşmesini sağlayabilir.

Hem zaten genel kanı harekatın piyasalar üstünde çok büyük bir olumsuzluk yaratmayacağı yönünde. İşte bu nedenle önümüzdeki günlerde TL’de yurtdışı kaynaklı hızlı değer kayıpları görmemiz pek söz konusu olmayacak gibi. Bu da Merkez Bankası’nın elini rahatlatan bir etken.

Dolarda düzey başka, artış başka

Döviz kurunda bazı psikolojik eşikler var. Doların 4 lirayı, euronun 5 lirayı aşması gibi... Bu düzeyler önemli tabii ki ama artış eğilimini de göz ardı etmemek gerek.

Dolar nisan ayının ilk yarı ortalamasında 4.04 olarak gerçekleşti. Ay içinde 4.20’ye dayanan bir dolar gördük, 4.04’lük ortalama da rekor. Ama ya nisandaki ortalamayı bir yıl öncesiyle kıyaslarsak nasıl bir artış oranı buluruz? Yalnızca yüzde 10.59! Şaşırtıcı görünüyor değil mi... Doların füze gibi fırladığını düşünüyoruz, öyle görünüyor ama geçen yılın nisanındaki ortalama da 3.65’ti.

Nisandan nisana enflasyon yüzde 10.23 (mart sonundaki düzeyi esas aldık), dolar kuru artışı ise yüzde 10.59. Yani eşit.

Hele hele ocak ayındaki yıllık dolar artışı yalnızca yüzde 1 düzeyinde. Geçen yıl ocak ortalamasında 3.73 olan dolar, bu yıl 3.77’ye çıkmıştı.

Dolardaki yıllık artış geçen yıl enflasyonun da, ortalama fonlama maliyetinin de çok üstünde seyrediyordu. Aradaki makas kapandı ve geçen yılın aralık ayı itibarıyla kur artışındaki değişim enflasyonun ve fonlama maliyetinin altında kaldı. Enflasyon-kur değişimi nisanda yeniden eşitlendi.

Nisan ayı tamamlandığında kurdaki yıllık artışın enflasyonun bir miktar üstüne çıktığını görebiliriz.

Peki Merkez Bankası kur artışı ile enflasyon arasındaki fark böylesine küçükken faizde bir artışa gider mi?

Elbette faiz artışının tek gerekçesi enflasyon ve kur değişimi arasındaki ilişki değil ama bu göstergeler önemli.

Hem kaldı ki kurdaki değişim enflasyonun üstünde seyrettiğinde bu hemen faize yansıtılıyor değil. Aksi halde geçen yılın ilk on bir ayındaki seyri izah etmek mümkün olmazdı.

Faiz artışı sorunu çözer mi?

Merkez Bankası geçen yıl mayıskasım döneminde ortalama fonlama maliyetini yüzde 12 dolayında tuttu. Oran aralıkta yüzde 12.51 oldu, bu yıl ise hep yüzde 12.75 düzeyinde.

Fonlama maliyetinin yüzde 12 olduğu dönemde dolar kuru 3.50’lerde seyretti, hatta eylülde 3.47’ye kadar indi.

Fonlama maliyetinin görece yüksek olduğu bu yıl ise kur aldı başını gitti.

Demek ki kuru tutan tek etken Merkez Bankası faizinin düzeyi değil. Bırakınız Merkez Bankası’nı, Türkiye’nin elinde olmayan etkenler devreye girebiliyor. İşte son dönem. Geçenlerde de yazdık, son kur artışı Türkiye bir şey yaptığı ya da yapmadığı için değildi. Ağırlıklı olarak bizim dışımızda gelişen olaylar yüzünden böylesine bir artış yaşandı.

Bu görüş, Türkiye’nin yapacağı ya da yapması gereken hiçbir şey yok anlamına tabii ki gelmez.

Ama varsayalım Merkez Bankası faizi artırdı, parasal sıkılaştırmayı daha da belirginleştirdi. Ekonomideki tüm sıkılaştırmayı Merkez Bankası tek başına gerçekleştirebilir mi?

Ekonominin daha da genişlemesi yönünde adımlar atılıyorken Merkez Bankası’nın aldığı önlemler tek başına işe yarar mı?

Şunun şurasında yerel seçime bir yıl bile kalmadı. Cumhurbaşkanı seçimi ve genel seçime ise bir buçuk yıl kalmış durumda. Türkiye hayati seçimlere doğru yol alırken genişlemeci politikalar terk edilmeyeceğine göre Merkez Bankası faizi artırsa ne olur, artırmasa ne olur; Merkez’in atacağı adım, ancak be ancak kısa süreliğine sancıyı dindirir, hastalık devam eder.

uretım olması ıcın faızı ındırmek gerekır bu kadar basıt .bu faızle nasıl uretım olur.

kurda 16 aydır yukselıs yuzde 5 ıyı bakın faızı ındırın faızı .2017 ocak zaten 3900 du.

PİYASADA VE BORSADA VURGUNCU BİR PATRON GURUBU VAR ÜSTELİKTE YETKİLİLERDEN DESTEKLERİ VAR BU PATRON GURBUNUN ÜRETİMİ İSTİHDAMI YOK VURGUNCULUKLA VARLIKLARINA VARLIK KATMAKTA DÖVİZE VE PİYASAYA BORSA BU PATRON GURUBU YÖN VERMEKTE OLUP VURGUNCULARA DUR DİYECEK BABAYİGİTLER ARTIK DUR DEMELİ BUNLARIN SAYISI 15 YADA 20 CİVARINDA AKSİ HALDE VURGUNCU SAYISI KATLANARAK ÇOGALACAKDIR.

Altın fiyatlarında pozitif seyir

Altın fiyatlarında pozitif seyir

Piyasalar yön arayışında

Piyasalar yön arayışında

Çin MB: Yuanda tek taraflı hareketlerin önlenmesi gerekli

Çin MB: Yuanda tek taraflı hareketlerin önlenmesi gerekli

Fed yetkilisi: Faiz indirimi için aceleye gerek yok

Fed yetkilisi: Faiz indirimi için aceleye gerek yok

Japonya ve ABD, döviz piyasaları konusunda yakın iletişimde olacaklar

Japonya ve ABD, döviz piyasaları konusunda yakın iletişimde olacaklar

Asya borsaları güne yükselişle başladı

Asya borsaları güne yükselişle başladı

Bowman: Enflasyon konusundaki ilerleme yavaşladı, belki de durdu

Bowman: Enflasyon konusundaki ilerleme yavaşladı, belki de durdu

Wall Street, Fed'in faiz indirimlerine Mart 2025'e kadar başlaması riski görüyor

Wall Street, Fed'in faiz indirimlerine Mart 2025'e kadar başlaması riski görüyor

Fed'den faiz indirimi beklentilerinin azalması Wall Street'de satışları derinleştirdi

Fed'den faiz indirimi beklentilerinin azalması Wall Street'de satışları derinleştirdi

Finansgundem.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansgundem.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansgundem.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Zimmetine 5 milyon lira geçiren banka müdiresinin cezası...

1 Zimmetine 5 milyon lira geçiren banka müdiresinin cezası... 2 Torun Tower'ı 400 milyon dolara Denizbank mı alıyor?

2 Torun Tower'ı 400 milyon dolara Denizbank mı alıyor? 3 Garanti BBVA’nın KOBİ’lere mobil bankacılık üzerinden...

3 Garanti BBVA’nın KOBİ’lere mobil bankacılık üzerinden... 4 Mahfi Eğilmez'den yıl sonu için enflasyon ve büyüme tahmini...

4 Mahfi Eğilmez'den yıl sonu için enflasyon ve büyüme tahmini... 5 Türkiye’den o ülkeye seyahat uyarısı

5 Türkiye’den o ülkeye seyahat uyarısı Japonya ve ABD, döviz piyasaları...

Japonya ve ABD, döviz piyasaları...

Asya borsaları güne yükselişle...

Asya borsaları güne yükselişle...

Wall Street, Fed'in faiz indirimlerine...

Wall Street, Fed'in faiz indirimlerine...

New York borsası Fed raporunun...

New York borsası Fed raporunun...

Avrupa borsaları yükselişle kapandı

Avrupa borsaları yükselişle kapandı

Altının kilogram fiyatında son durum

Altının kilogram fiyatında son durum