Ne pahasına?

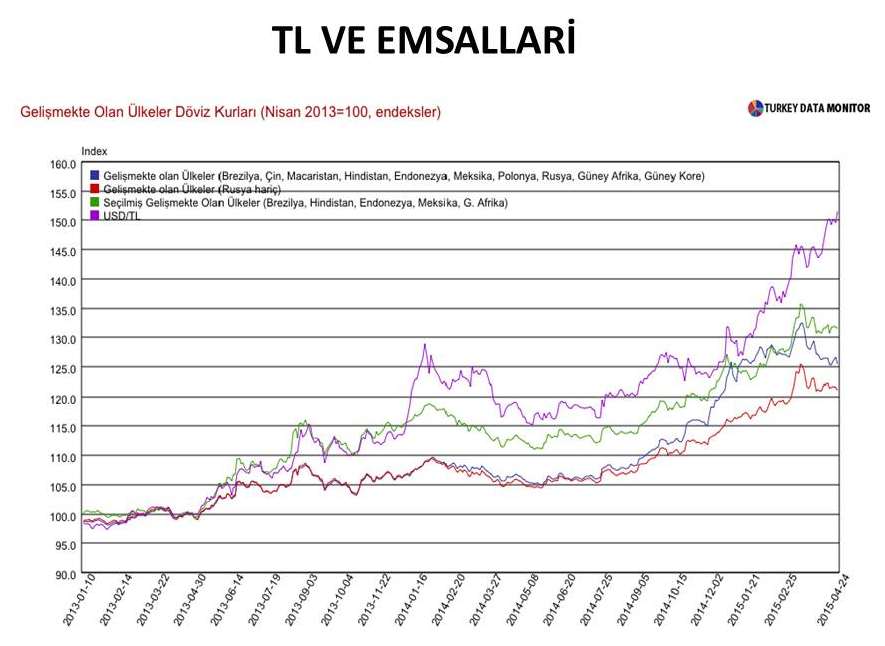

Hiç şüphesiz ki TL’de olağanüstü değer kaybı yaşanan bir dönemden geçiyoruz. Aşagidaki grafikte TL ve emsallerinin kıyaslamalı performansı söylenmesi gerekeni söylüyor zaten. 2013 yılının nisan ayından beri TL’deki değer kaybı emsallerine kıyasla çok daha fazla.

Peki ne yapmak gerekiyor? Malum-u aliniz, hemen ezberletilmiş cevabı vereyim, faizi artırmalıyız… Hem de öyle güçlü artırmalıyız ki, ekonomiyi daha da perişan etmek pahasına kuru “sadece birkaç haftalığına” dizginleyelim…

Gelin beraber bakalım, ezberleri bozalım.

Önce iç talep. İç talebin en önemli bileşenleri özel tüketim ve özel yatırımlardır. Kamu katkısıyla ekonominin ana trendi değişmez, değiştirmeye çalışsak ta sürdürülebilir olmaz. Türkiye’de özel tüketim harcamaları her daim ekonominin lokomotifi olmuştur. Aşağıdaki grafikte özel tüketim harcamalarının mevcut kötü durumu ile özel tüketimin harcamalarının “öncü göstergesi” tüketici güven endeksi bir arada bulunuyor.

Hal böyleyken, özel tüketim harcamalarındaki yavaş büyümeyi daralmaya döndürmek pahasına gelin faizleri artıralım. Ne için? Kuru “sadece birkaç haftalığına” dizginleyebilmek için…

Özel yatırımlarda da durum pek farklı değil. Kaldı ki özel yatırımlar bir ekonominin gelecekteki büyümesinin kaynağıdır. Makinadır, teçhizattır, üretim kapasitedir.

Aşağıdaki grafikte, makina ve teçhizat imalatının yıllık büyüme hızı ve özel yatırımların öncü göstergesi yatırım harcaması endeksi bir arada görülüyor. Durum ortada.

Hal böyleyken, özel yatırımları iyice çökermek pahasına gelin faizleri artıralım. Ne için? Kuru “sadece birkaç haftalığına” dizginleyebilmek için…

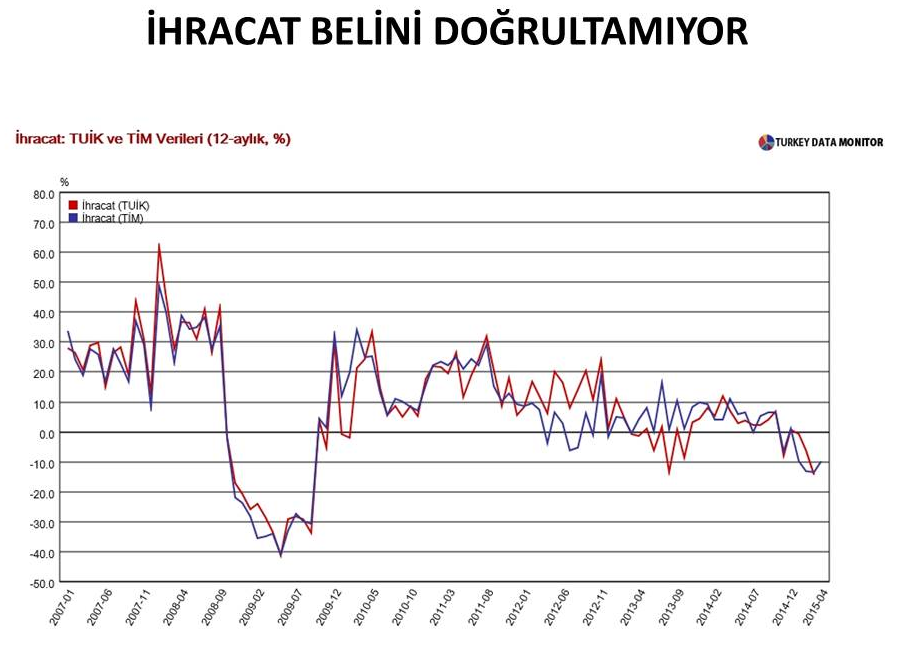

Peki ekonomiye iç talepten destek yokken dış talep yardıma koşabilecek mi? Cevabı aşağıdaki grafikte. Çok daha rekabetçi (zayıf) TL’ye rağmen ihracatımız aylardır çift haneli daralıyor. Dış talep te “kurtarıcı” olamıyor.

Ama dış ve iç talepte mevcut durum ve görünüm böylesine kötüyken gene de faiz artırmalıyız. Merak etmeyin, bunun için de ezberletilmiş bir gerekçe var. “Çünkü enflasyon yüksek…”

Peki hangi enflasyon yüksek acaba?

Gelin enflasyona da bakalım.

Türkiye’de şu an talep kaynaklı enflasyon kendi standardımızın altında. Çünkü büyüme zayıf.

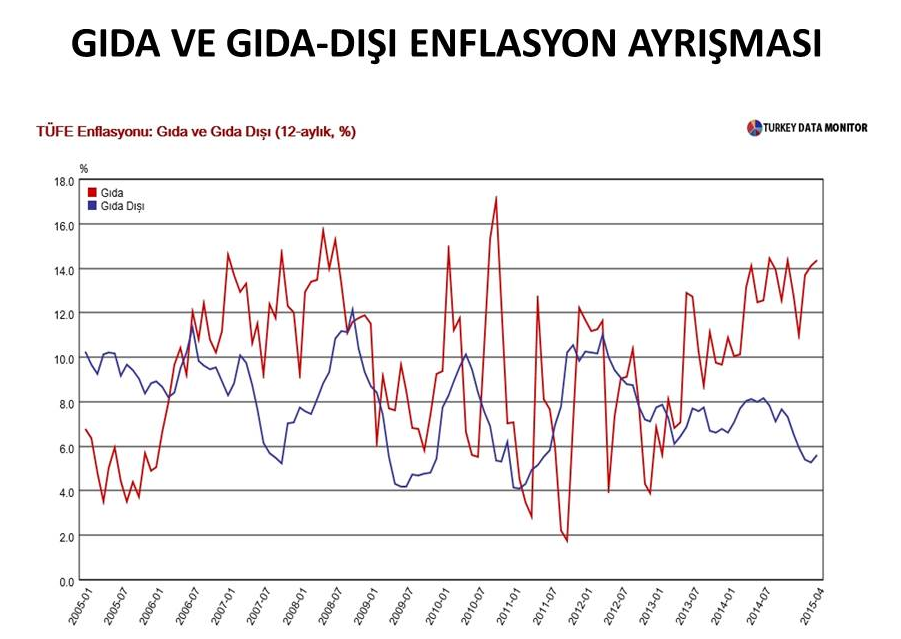

Ama iki “maliyet şoku” yaşıyoruz. Birincisi “kur şoku”, ikincisi “gıda şoku”. Maliyet şokları nedeniyle manşet enflasyon yüzde 7-8 bandında. Ama gıda şokundan arındırılmış gıda-dışı enflasyon yüzde 5.5’lara geriledi. Aşağıdaki grafikte.

Faizi artırınca enflasyon düşecek mi? Faiz silahı “maliyet kaynaklı” enflasyonu söndürmez. Faiz silahı talep kaynaklı enflasyonu söndürmek için kullanılır.

Faizi yükseltince gıda fiyatlarındaki yüksek enflasyon düşecek mi? Elbette hayır.

Faizleri yükseltince kur şoku ortadan kalkacak mı? Sadece birkaç haftalığına… Öyle olmadı mı? Merkez geçen sene kur 2.38’e gidince faizleri tarihte örneğine az rastlanır şekilde yükseltti. Doğru, birkaç hafta işe yaradı. Kur şimdi kaç? 2.70. Demek ki algıları iyileştirmeden faiz yükselterek kur şokunu kalıcı bir şekilde ortadan kaldıramıyoruz.

O halde ne yapmalıyız? Oturduğumuz yerden “tek çözüm faiz artırımıdır” diye bağırmaktan ziyade faiz arıtımının "faydasının maliyetinden yüksek olduğunu" gösteren çalışmalar sunmalıyız.

Rakamlar ve görünümün söyledikleriyse pek farklı. Faiz artırmakla atacağımız taş ürküttüğümüz kuşa değmeyecek.

Devam edeceğim…

Son söz: Ezber bozmak, asapları da bozar.

Not: 17 Mayıs Pazar günü “Herkes için Finansal Piyasalar” eğitimim var. Kayıt ve bilgi için [email protected] ‘a mail atabilirsiniz.

Avrupa borsaları negatif başladı

Avrupa borsaları negatif başladı

Asya borsaları İsrail-İran gerilimiyle...

Asya borsaları İsrail-İran gerilimiyle...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

Avrupa borsaları günü pozitif seyirle...

Avrupa borsaları günü pozitif seyirle...

ABD borsaları pozitif açıldı

ABD borsaları pozitif açıldı

Altının kilogram fiyatı ne kadar...

Altının kilogram fiyatı ne kadar...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster