Bilanço makyajı

Yatırımcının ilk hedefi para kazanmak ise ikinci hedefi portföyünü korumaktır. Bunun yolu ise almayı veya satmayı planladığı menkul kıymetin, gelecekteki fiyatını doğru tahmin etmekten geçer. Sermaye piyasalarının en temel enstrümanlarından olan ‘Hisse Senedi’nin gelecekteki fiyatı hakkında öngörü sahibi olabilmek, şirketin mevcut durumunun iyi analiz edilmesine bağlıdır.

İşte bu aşamada, fikir sahibi olmak isteyen hisse senedi yatırımcısının ilk başvuru kaynağıdır bilanço. Geçmişin fotoğrafı olan bu tablo üzerinden gelecek hakkında öngürüde bulunmak isteriz. Fon arzı yapan taraflar ise muhataplarının tahminlerini, beklentilerini, hedeflerini velhasılı yatırım kararlarını etkilemek için suistimallere başvurabilir. Bu eylemler kimi zaman ‘hile’ kimi zaman ‘pembe yalan’ hüviyetinde olsa da, halk arasında hepsine birden “bilanço makyajı” denilmektedir.

Batık bir firmayı fırsat gibi, kârlı bir pozisyonu ise kayıp gibi göstermenin hukuk karşısında elbette dereceleri vardır. Ancak, yatırımcının beklenti ve umutları arasında mali tablolar kadar fark olduğunu unutmayalım. Ve bu farkın ufak veya büyük olması, yapılanların suç olduğu gerçeğini değiştirmez.

***

Şirketlerin belli bir tarihteki varlık, borç ve özsermayesini gösteren tabloya bilanço diyoruz. Her bilanço üzerinde mutlaka bir tarih bulunur. Ve yine her bilanço, üstündeki tarihin geceyarısı itibariyle çekilmiş finansal durumuna ait fotoğraftır.

Nasıl ki insanlar fotoğraf çektireceği zaman üstüne başına çeki düzen verirse, şirketlerde kamuoyuna açıklayacakları bu fotoğrafın istedikleri gibi çıkması için bazı eylemlere kalkışır. Olduğundan farklı tablo yansıtmayı hedefleyen her çaba ‘bilanço makyajı’ içine girer. İngilizce karşılığı ‘balance makeup’tır.

Hedef kitlesindeki kişi veya kurum üzerinde ne tür izlenim sunmak isteniyorsa makyajlama da bu doğrultuda yapılır. Şirket hakkında, olumlu izlenim bırakmak isteyenler, gerçeğinden daha güçlü bir bilanço elde ederken, kötü intiba bırakmak isteyenler ise gerçeğinden daha zayıf bilanço hazırlar. Her iki durumda da gerçek rakamlar hileli işlemlerle tahrif edilmiştir.

Bilanço makyajı tabirini ilk duyduğumuzda, ışıltılı bir intiba uyandırsa da, mali tablolar üzerinde gerçekleştirilen yasal rehabilitasyon gibi anlaşılmamalıdır. Yapılan her türlü işlem hile olduğundan Türk Hukuku uyarınca suç teşkil eder. Hatta pek çoğu hürriyeti bağlayıcı ceza olarak tanımlanan hapis cezasını gerektirir. Bunun yanında, literatürde en çok bilanço makyajı tabiri kullanıldığından sanki gelir tablosu veya satışların maliyeti tablosunda herhangi bir makyajlama operasyonu yapılmadığı zannedilebilir.

Hayır! Hazırlanan tüm mali tablolarda makyaj yani üçüncü kişileri kandırmaya yönelik hilelere başvurulduğu görülmektedir. Hangi tabloda yapılırsa yapılsın, iş dönüp dolaşıp bilançoya bağlandığı için bilanço makyajı dilimize pelesenk olmuştur. Diğer mali tablolardaki usulsüzlüklere de ileride değinmek istiyorum.

Bilanço Makyajı İkiye Ayrılır

1.) Bilanço makyajı genellikle firmaları olduğundan daha kârlı göstermek amacıyla yapılır. Bankalar nezdinde kredi itibarının yüksek çıkması, fon sahibi yatırımcıları ortak olmaya veya borç vermeye ikna etmek amacıyla daha sağlam gözüken bilançolar hazırlanır.

Yine kamu veya özel sektörde yöneticilik yapanların başarısızlıklarını gizlemek ve haliyle pozisyonlarını korumak için bu yola başvurdukları bilinir.

2.) Bunun tam zıt istikamette de bilanço makyajı yapıldığını görüyoruz. Özellikle daha az vergi ödemek için elde edilen kâr gizlenebilir. Bu tür makyajlama işlemi daha çok gelir tablosu üzerinde yapılır. Buna bir sonraki yazıda değinmek istiyorum. Veyahutta küçük ortakların gerek temettü payının düşük çıkması, gerekse hisselerini ucuz fiyattan geri almak için konjoktüre bağlı olarak şirketin mali görünümü zayıf gösterilmek istenebilir.

Her ne kadar kategorize etmesek bile, bir bilançonun olduğundan daha iyi veya daha kötü gösterilmek maksadıyla değiştirilmesi, ‘bilanço makyajı’ veya ‘bilanço hilesi’ kavramları içerisine girmektedir.

Tekrar edelim, hangi amaçla olursa olsun yapılan fiil kamuoyunu kandırmak olup resmen suçtur. Yatırımcılar bu tür suçları mali tabloların neresinde arayacaklarını bilmediğinden, bilanço makyajının asla tespit edilemiyeceğini düşünmektedir. Profesyonel uzman denetçilerin bile tespit etmekte zorlandığı durumlar elbette söz konusudur. Ancak bu durum, asli mesleği farklı olan küçük yatırımcı dostlarımızın bilanço hilelerini fark edemeyecekleri anlamına gelmez.

Bilanço Makyajı Saat Yönünde Yapılır

Dünyanın her yerindeki bilançolar yüzlerce hesaptan oluşur. Ve her bir hesap makyaja yani üzerinde hile yapmaya müsaittir. Dolayısıyla sonsuz sayıdaki ihtimale sahip bilanço oyunlarından çok sık karşılaşabileceklerimize yer zaman zaman vermek istiyorum. Şimdilik bu dolapların ana mantığını vermekle yetinelim.

Toparlarsak, bilanço makyajına iki farklı beklentiden ötürü başvurulur demiştik; Var olan durumu daha iyi ya da daha kötü göstermek.

i) Bilanço makyajından beklenti, daha güçlü bir şirket portresi çizmek ise bilanço saat yönünde çevrilir.

ii) Aksi halde, saatin ters yönüne doğru işleyecektir.

Peki, bu dolaplar nasıl döndürülüyor? Önce bilanço kurgusunu hatırlayalım, ardından küçük bir örnekle konuya açıklık getirelim.

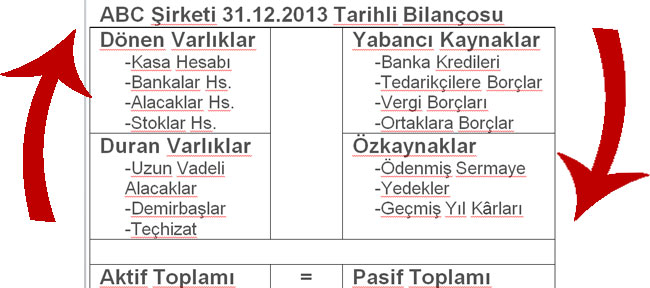

Sanayi veya ticaret işletmelerinde bilançonun ana çatısı yukarıdaki gibidir. Sol tarafta yer alan şirket varlıkları likidite gücüne göre sıralanır. Bir yıl içinde paraya çevrilebilecek varlıklar ‘Dönen Varlıklar’ başlığı altında, bir yıldan uzun sürede paraya çevrilebilecek nitelikteki olanlar ise ‘Duran Varlıklar’ başlığı altında listelenir.

Bilançomuzu terazi gibi düşünürsek diğer kefede ise bu varlıkları nasıl elde ettiğimizi gösteren borçlar ve özsermaye toplamı yer alır. Sonuç itibariyle varlıkların toplamına ‘aktif’, kaynakların toplamına ‘pasif’ denir ve her iki toplam birbirine eşit olmak durumundadır.

Az evvel, bir bilançoya gerçek halinden daha olumlu bir imaj kazandırmak için bilançolar ‘saat yönünde’ çevrilir demiştik. Aksi yönde bir beklenti içinse saat hareketinin tam tersi yöne döndürülür.

Şimdi açıklayalım.

Yukarıdaki tablonun varlıklar tarafına odaklanarak düşünelim. Ne yaparsak, bu şirket olduğundan daha güçlü bir imaj sergiler?

Kasa veya bankadaki paranın, alacakların, stokların toplamını ifade eden dönen varlıkların, daha uzun sürede nakde çevrilebilecek olan duran varlıklardan daha yüksek olması tercih edilir değil mi?

Aynı şekilde tablonun kaynaklar tarafına odaklanarak düşünelim. Ne yaparsak bu şirket olduğundan daha cazip bir imaj sergiler?

Banka kredileri, tedarikçilere olan açık hesap borçlar, vergi borçları veya çalışan alacaklarının, özsermaye toplamından daha düşük olması tercih edilir değil mi?

Aynı bilançoyu aşağıya alıp, saat yönünde çevirelim. Bakın ortaya ne çıkacak!

Bilanço üzerindeki okların yönüne dikkat edelim lütfen. En alttaki aktif ve pasif toplamını değiştirmeden, duran varlık sınıfına girmesi gereken hesap kalemlerini dönen varlıklara, yabancı kaynak bölümünde gözükmesi gereken tutarları ise özsermaye kısmına aktardığınızda bilanço makyajını tamamlamış ve mali tablonuzu güzelleştirmiş olursunuz.

Örneğin, duran varlıklar altında kayda alınması gereken uzun vadeli bir alacağı kısa vadeli olarak değerlendirip dönen varlıklara aldığınızda şirketinizin mali yapısı daha sağlam gözükecektir.

Veyahutta sermaye artırımı yaparak ortaklara borçlar hesabındaki tutarları ödenmiş sermaye hesabına aktardığınızda mali yapınız daha sağlam bir yapı görünümüne kavuşacaktır.

Özetle, bilanço makyajı denen tüm dolaplar saat yönü olarak ifade ettiğimiz belli bir sistematik içerisinde hareket eder. Hangi hesaplarda neler yapılmakta gibisinden benzeri detaylara zaman zaman örnekler vermeye çalışacağız.

Şimdilik şu kadarını belirtmekle yetinelim. Bilanço hilelerindeki en temel kurgu, hesapları saat yönünde aktarmaktan ibarettir.

-

[email protected]09 Kasım 2020 14:07

BAKIVER

ABD borsaları 'karışık' açıldı

ABD borsaları 'karışık' açıldı

Altının kilogram fiyatı geriledi

Altının kilogram fiyatı geriledi

Piyasalarda gün ortası (24/04/2024)

Piyasalarda gün ortası (24/04/2024)

Avrupa borsaları Fransa hariç alıcılı...

Avrupa borsaları Fransa hariç alıcılı...

Asya borsaları Nikkei öncülüğünde...

Asya borsaları Nikkei öncülüğünde...

ABD'de yeni konut satışları martta...

ABD'de yeni konut satışları martta...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster