Euro Bölgesi piyasalarında 2016’da neler bekleniyor ?

Avrupa yeni yıla Avrupa Merkez Bankası’nın uyguladığı genişlemeci para politikasının ekonomi üzerinde yarattığı olumlu etkileri deneyimleyerek giriyor. Natixis tarafından hazırlanan Ocak ayı raporunda Euro Bölgesi piyasalarının yeni yılda durumunun ne olacağı analiz ediliyor. Euro Bölgesi finansal piyasalarının Avrupa Merkez Bankası’nın (AMB) genişlemeci para politikası yüzünden 2016’da büyük olasılıkla potansiyel olarak çok düşük faizler, düşük düzeyde enflasyon ve sınırlı ücret artışlarıyla karşı karşıya kalması bekleniyor. Hazırlanan analizde ayrıca Euro Bölgesi ülkeleri arasında parasal genişleme dolayısıyla faiz oranlarında bir dönüşümün olması öngörülüyor. AMB’nin politikalarının enflasyonu indirmekte yeterli başarıyı sağlayamamasının yatırım yapılabilecek likidite miktarını arttıracağı tahmin ediliyor.

Raporda halen düşük faiz oranları, ekonomik toparlanma, likidite bolluğu, artan şirket karlılıkları, euro’nun değer kaybetmesi ve emtia fiyatlarındaki düşme nedeniyle değerlemesi düşük yapılan Avrupa hisse senetlerinin cazibesinin artması bekleniyor. Piyasadaki likidite bolluğu nedeniyle varlık fiyatlarındaki yüksek volatilite ve riskten kaçınma algısının değişebileceği de öngörülüyor.

ABD ile Euro Bölgesi arasında parasal politika ayrışmasının dolar/Euro kurunda yüksek dalgalanmayı tetikleyebileceği ve ABD- Euro Bölgesi hisse senedi ve kredi piyasaları arasında değişken trendlere yol açabileceği de tahmin ediliyor. ABD’deki piyasaların kötüye gidişinin Euro Bölgesi’ne doğru yayılma riski doğurabileceği de kaydediliyor. Bu nedenle yatırımcılar için amacın Avrupa hisse senetlerindeki olumlu performanstan yararlanma, piyasalardaki dalgalanma ve ABD’den gelebilecek bir yayılma riskine karşı riski yönetme (hedge) olduğu ifade ediliyor.

Euro Bölgesi finansal piyasalarında bu yıl ön plana çıkması beklenen altı karakteristik özellik şu şekilde sıralanıyor:

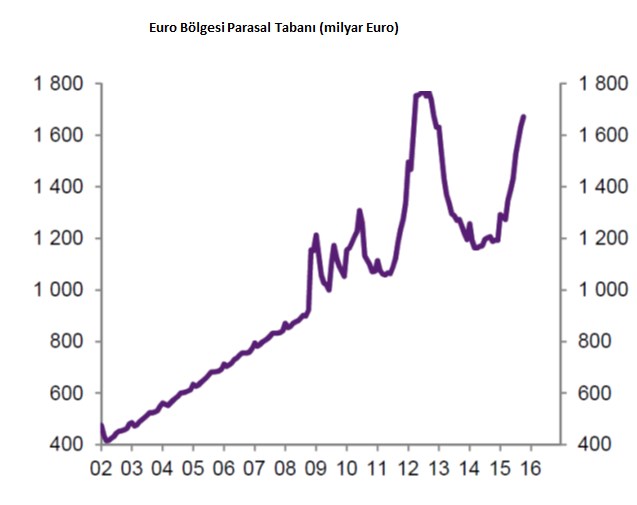

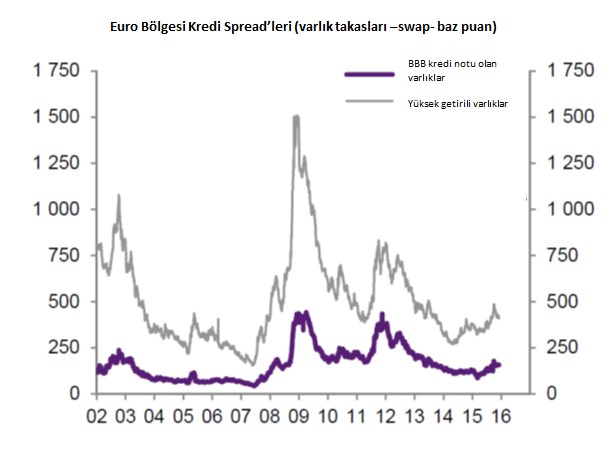

Çok düşük uzun dönemli faiz oranları:

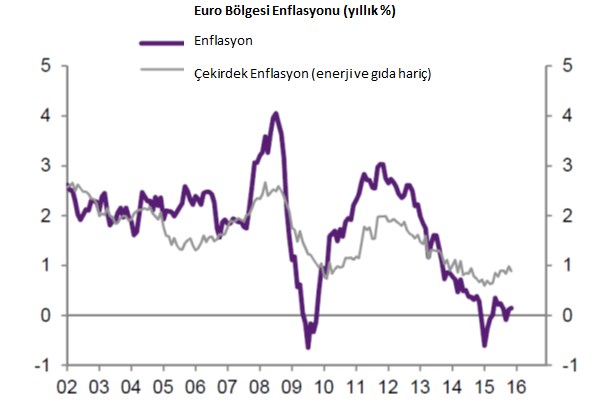

AMB tarafından uygulanan parasal genişlemenin 2017’ye kadar devam etmesi, emek maliyetlerinde sınırlı artışlar, düşük enflasyon -2016’da en fazla %1 olması bekleniyor- ve büyüme oranlarındaki ılımlı iyileşme Euro Bölgesi’nde uzun dönemli faiz oranlarının düşük seyredeceği beklentisini güçlendiriyor.

AMB’nin Euro Bölgesi hükümet tahvillerini alımlarına devam etmesi hükümet tahvillerinin Euro bölgesi tahvillerine dönüşümünü devam ettirecek. Bu duruma neden olarak ise AMB bir ülkenin hükümet tahvilini aldığı zaman o ülkenin ülke riskinin azalması çünkü AMB bu tahvilden dolayı bir kayıp yaşadığı zaman bu kaybın tüm Euro Bölgesi ülkeleri tarafından yeniden kapitalize edilmesi gösteriliyor. Bu durum da AMB’nin devam eden parasal genişleme programının Euro Bölgesi ülkeleri arasındaki uzun dönemli faiz oranlarının sürekli bir biçimde dönüşümüne yol açması gerektiği anlamına geliyor.

Yatırım yapmak için likiditenin bollaşması

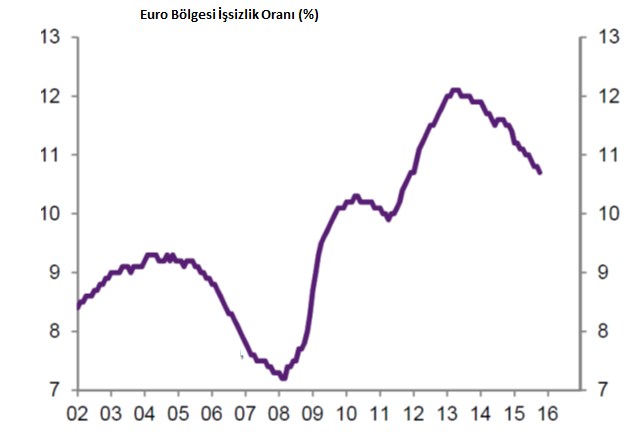

AMB’nin genişlemeci para politikası Euro Bölgesi enflasyonu üzerinde fark edilir bir etki yaratmadı. Yüksek işsizlik oranı emek maliyetlerinde süren bir yavaşlamaya yol açıyor. Yüksek borç düzeyi yüzünden verilen kredi toparlanması yavaş ılımlı seyrediyor ve Euro Bölgesi’nde hissedilen servet etkisi çok zayıf durumda. Euro’nun değer kaybetmesi enflasyon üzerinde geçici bir etkide bulundu. Bu durum parasal politika duruşunun çok genişlemeci olmaya devam edeceğini ve dolayısıyla yatırım yapmak için gerekli likidite bolluğunun süreceğini gösteriyor.

Avrupa hisse senetlerinin değer kazanması

Düşük faiz oranlarının, Euro Bölgesi’ndeki ekonomik toparlanmanın, likidite bolluğunun, ücretlerin kısıtlanmasının artan şirket karlılığının, euro’nun değer kaybetmesinin, petrol fiyatlarındaki düşmenin ve Avrupa hisse senetlerinin başlangıçtaki değerlemesinin ılımlı bir düzeyde olmasının bir sonucu olarak Avrupa hisse senetleri yatırımcılar için 2016’da kesinlikle cazip bir yatırım aracı olarak görülüyor. Avrupa kredi piyasaları aynı olumlu faktörlerin etkisini görmesine ve kredi piyasalarındaki son dönemlerdeki yeniden fiyatlamaya rağmen hala göreceli olarak pahalı değerlendiriliyor.

Yüksek volatilite

Merkez Bankaları tarafından yaratılan likiditenin bol olması ancak piyasalardaki likidite miktarının düşük olması nedeniyle küçük şoklar veya önemsiz haberler bir varlık grubundan diğerine çok büyük sermaye transferlerinin gerçekleşmesine neden oluyor. Bu da 2015 yılında da tanık olduğumuz volatilite dönemlerindeki hızlı değişimlerin ve riskten kaçınma oranının yüksek oluşunun nedenini açıklıyor.

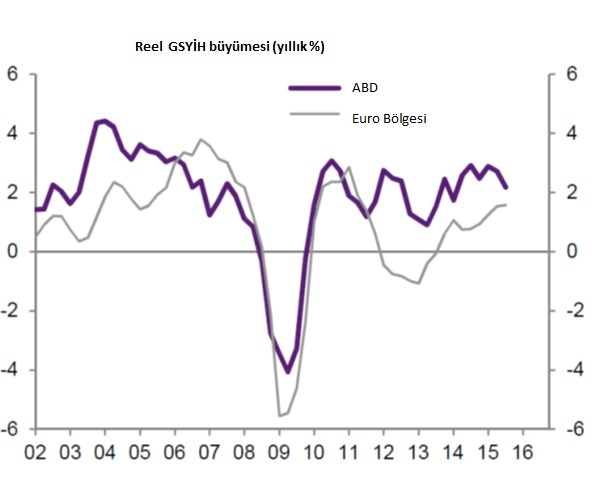

ABD ile Euro Bölgesi arasındaki konjonktürel gerilik

ABD şu anda genişleme döneminin sonundayken Euro Bölgesi ise parasal genişleme döneminin başında bulunuyor. Bu durum parasal politikaların ayrışmasını (ABD’de kademeli sıkılaşma hüküm sürerken Avrupa’da daha güçlü bir genişlemenin devam etmesi) açıklıyor.

Parasal politikaların ayrışmasının etkisi kendisini en çok faiz oranlarında, hisse senedi fiyatlarında ve kredi spread’leri üzerinde gösteriyor. ABD ile Euro Bölgesi arasındaki bu eşi görülmemiş ayrışma bir çok soruyu gündeme getiriyor:

Raporda şirket karlarındaki düşme ve temerrüt oranlarının (default rates) artması nedeniyle ABD’de finansal piyasalardaki durumun kötüleşmesinin bekleniyor. Bu bağlamda gündeme gelen ilk soru ABD’de finansal piyasalardaki kötüleşmenin Avrupa piyasalarına sıçrayıp sıçramayacağı veya Avrupa ile ABD piyasaları arasında önemli bir ayrışma olmayacağı oluyor. Natixis ABD ile Euro Bölgesi arasındaki konjonktürel ayrışmanın yarattığı belirsizlikler nedeniyle dolar/Euro kurunda yüksek volatilite bekliyor.

Sonuç:

Bütün bu veriler ışığında yatırımcıların:

-Güçlü performans gösteren Avrupa hisse senetlerinden yararlanmaları (düşük faiz oranları, likidite bolluğu, artan karlılık, zayıf Euro ve düşük emtia fiyatları) tavsiye ediliyor.

-Ancak önemli piyasa düzeltme hareketlerine karşı volatilitenin yönetilmesi (hedge edilmesi) öneriliyor.

-Ayrıca ABD’de parasal genişleme döneminin sona ermesinden dolayı hisse senetleri piyasalarının kötüleşmesinin yayılma riskinden de korunulması gerektiği belirtiliyor.

-

22 Ağustos 2023, Salı

Roma umudun tecrübeye zaferidir

Devamını Oku -

11 Temmuz 2023, Salı

Bosna-Hersek Türk yatırımcıları bekliyor

Devamını Oku -

20 Haziran 2022, Pazartesi

ABD’de 2022 sonuna kadar ekonomik beklentiler

Devamını Oku -

18 Mayıs 2022, Çarşamba

Ukrayna savaşı AB ekonomisini nasıl etkiliyor? Petrol ambargosu uygulanacak mı?

Devamını Oku -

26 Ocak 2022, Çarşamba

Ukrayna’da savaş çıkar mı? Ekonomik ve siyasi sonuçları ne olur?

Devamını Oku -

05 Ocak 2022, Çarşamba

Omikron varyantı Avrupa için bir tehdit mi?

Devamını Oku - 16 Aralık 2021, Perşembe Devamını Oku

-

09 Şubat 2021, Salı

ECB üye ülkelerin borcunu silebilir mi?

Devamını Oku - 04 Şubat 2021, Perşembe Devamını Oku

-

01 Şubat 2021, Pazartesi

Avrupa’da tünelin ucunda ışık göründü mü?

Devamını Oku

Avrupa borsaları günü pozitif seyirle...

Avrupa borsaları günü pozitif seyirle...

ABD borsaları pozitif açıldı

ABD borsaları pozitif açıldı

Altının kilogram fiyatı ne kadar...

Altının kilogram fiyatı ne kadar...

Piyasalarda gün ortası (18/04/2024)

Piyasalarda gün ortası (18/04/2024)

Avrupa borsaları alıcılı açıldı

Avrupa borsaları alıcılı açıldı

Japonya ve ABD, döviz piyasaları...

Japonya ve ABD, döviz piyasaları...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri

- BASIN TOPLANTISI - ETKİNLİK - KONFERANS

-

Basın Daveti

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

06 Şubat 2020, 09:30

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği (TKYD), 2019 yılında Emeklilik ve Yatırım Fonları performanslarını ve fonlara artan ilgiyi açıklıyor. 06 Şubat 2020...

- Tüm Etkinlikleri Göster